Kredyt „Alicja” – sąd w Warszawie ustalił nieważność umowy kredytu. Pierwszy taki wyrok w Polsce

To pierwszy taki wyrok w Polsce. Sąd w Warszawie ustalił, że umowa kredytu „Alicja” jest nieważna w całości i zasądził od Powszechnej Kasy Oszczędności Bank Polski na rzecz kredytobiorców zwrot wszystkich wpłat.

Takiego wyroku w Polsce jeszcze nie było – co prawda w sierpniu 2020 roku w innej naszej sprawie dotyczącej kredytu „Alicja” Sąd Okręgowy w Szczecinie w zasadniczej części uwzględnił powództwo konsumentów przeciwko Powszechnej Kasie Oszczędności Bank Polski S.A. ustalając, że zobowiązanie kredytobiorców wobec tego banku wygasło. Wyrok szczeciński nie opierał się jednak na ustaleniu, że zawarta między stronami umowa jest nieważna.

Wyrok ustalający nieważność umowy kredytu „Alicja” oznacza, że umowa kredytu była od samego początku nieważna. W konsekwencji jej strony muszą zwrócić sobie wzajemnie to co sobie nawzajem świadczyły. W tej sprawie suma wpłat na rzecz banku znacząco już jednak przekracza kwotę wypłaconą.

O tym, jak bardzo niekorzystny ekonomicznie dla konsumentów jest ten kredyt można przekonać się biorąc pod uwagę następujące dane:

- bank udzielił konsumentom kredytu w kwocie mniejszej niż 30.000 zł

- konsumenci do końca 2019 roku oddali bankowi kwotę około 70.000 zł – kwota ta została przez bank zaliczona przede wszystkim na odsetki (około 63.000 zł)

- a pomimo tego zdaniem banku dług konsumentów według stanu na koniec 2019 roku wynosił około 70.000 zł

Całkowity koszt kredytu wg stanu na marzec 2018 roku wynosił więc około 140.000 zł (zadłużenie wyliczone przez bank + suma wpłat na rzecz kredytu) – stanowi to blisko 500 % kwoty kapitału kredytu.

Dla porównania – w związku ze zmianami kursowymi CHF/PLN „frankowicze” mają do oddania bankom średnio dwa razy więcej niż otrzymali.

Wyrok sądu w Warszawie powoduje, że to kredytobiorcy stali wierzycielami banku – dług konsumentów przestał istnieć, a bank musi im zwrócić dokonane nadpłaty.

Poniżej spróbujemy wyjaśnić w jaki sposób doszło do tego, że całkowity koszt tego kredytu zbliżył się do pięciokrotności kapitału udzielonego kredytu i jakie mechanizmy stoją za tym „kredytem”.

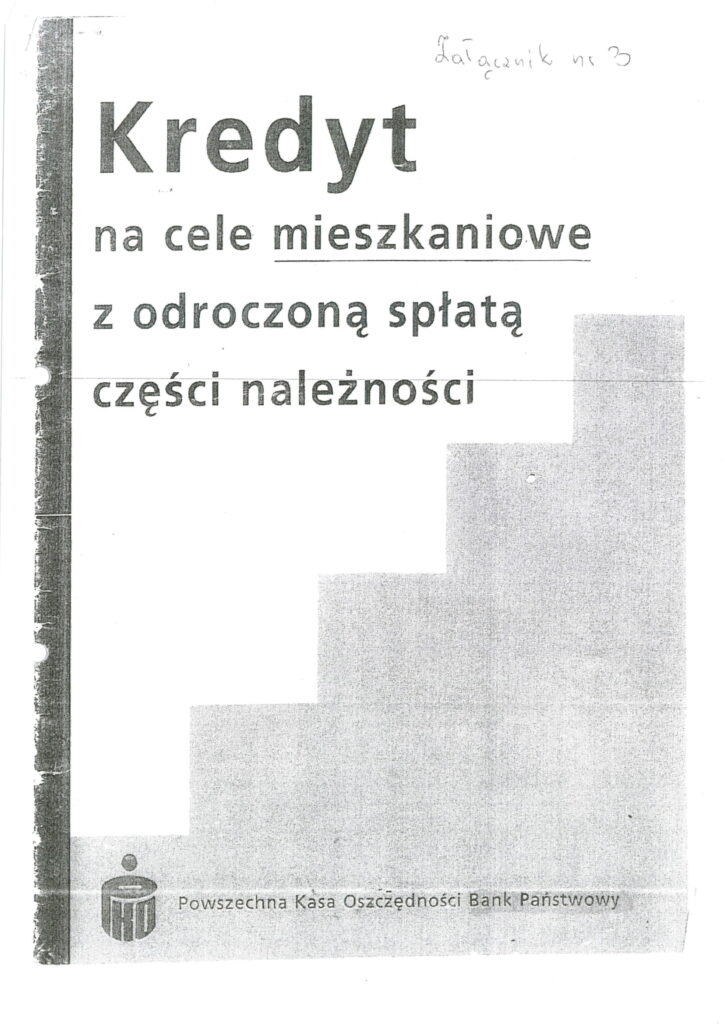

Sprawa sądowa dotyczyła słynnego kredytu „Alicja” – kredytu na cele mieszkaniowe z odroczoną spłatą części należności.

Oferta kredytu na cele mieszkaniowe z odroczoną spłatą części należności („Alicja”) została wprowadzona przez Powszechną Kasę Oszczędności BP S.A. jeszcze w 1995 roku, na długo zanim w Polsce rozpoczęła się masowa sprzedaż kredytów powiązanych z walutą obcą.

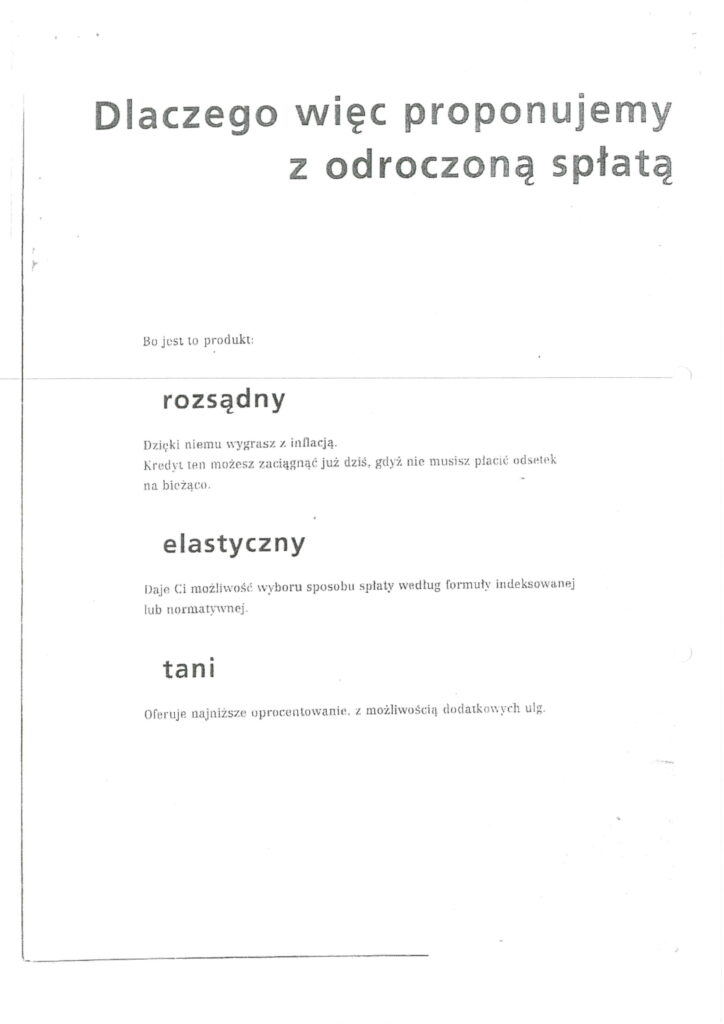

W broszurach reklamowych banku kredyt ten przedstawiany był jako atrakcyjny sposób na sfinansowanie zakupu nieruchomości. Według broszur informacyjnych banku miał to być produkt:

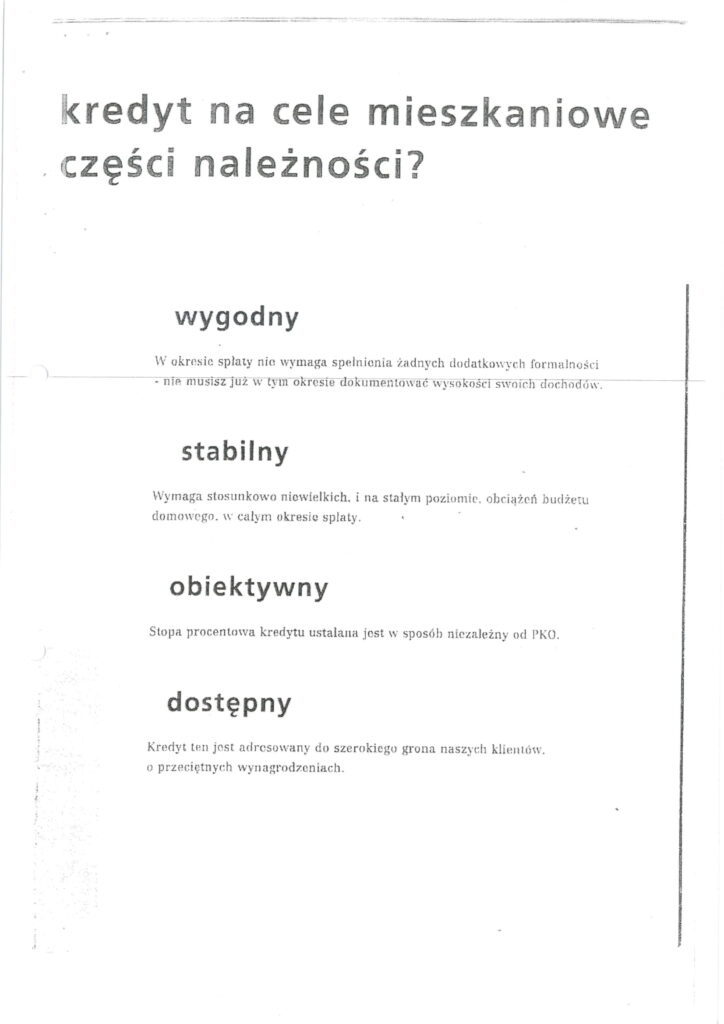

rozsądny, elastyczny, tani, wygodny, stabilny, obiektywny i dostępny.

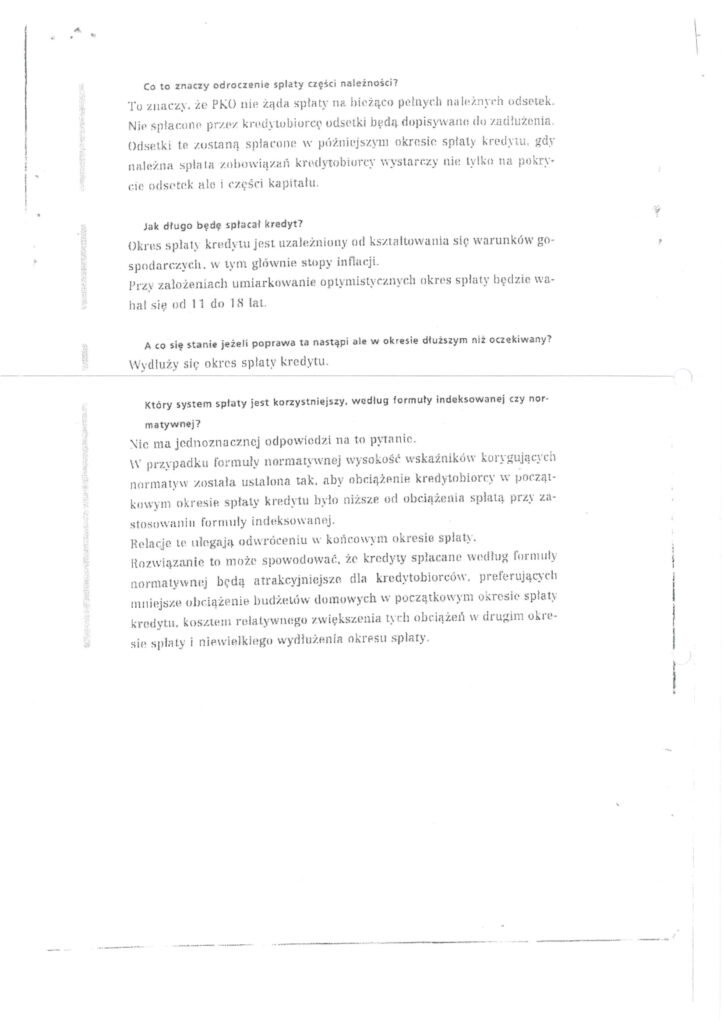

Czym według banku kredyt „Alicja” różnił się od „zwykłych” kredytów? Atrakcyjność kredytu według banku polegać miała na tym, że bez względu na poziom inflacji kredytobiorcy płacili niewielkie raty. Było to jednak możliwe z tego powodu, że rata wyliczana była na poziomie minimalnym, z reguły obejmującym tylko część należnych za dany miesiąc odsetek.

Klienci otrzymywali comiesięczne zawiadomienia z aktualnym stanem zadłużenia oraz informacje o sposobie rozliczenia wnoszonych wpłat. Bank wyliczał należną minimalną ratę spłaty.

Kredytobiorcy wpłacali kwoty wskazane w pismach pochodzących z banku, które jednak nie pokrywały należnych odsetek, nie mówiąc już o spłacie kapitału kredytu.

W sprawach znanych pełnomocnikowi nie informowano kredytobiorców w sposób jasny, że tak wyliczona rata nie dawała gwarancji spłaty zobowiązania.

Z tego powodu, że rata była wyznaczona na poziomie minimalnym i nie obejmowała nawet należnych za dany miesiąc odsetek bank nie był w stanie wskazać terminu spłaty kredytu. Umowa kredytu „Alicja” nie zawierała więc informacji o czasie trwania spłaty kredytu.

Równocześnie jednak w broszurach informacyjnych banku zawarte były informacje, które mogły wprowadzać w błąd co do czasu spłaty kredytu.

Mechanizm ustalania oprocentowania był do tego stopnia niejasny i zawiły, że nie pozwalał w ogóle na zrozumienie sposobu wyliczania oprocentowania. Opierał się również o nieostre przesłanki, które podlegały swobodnemu uznaniu banku.

Taki model kredytu, sprzedawanego jako atrakcyjny dla kredytobiorcy, w istocie czynił nierealną perspektywę jego spłaty nawet pomimo wielu lat kredytowania.

Nie wchodząc tutaj w zawiłe do granic absurdu mechanizmy wyliczania należności banku, aby zobrazować czytelnikom stopień skomplikowania i niejasności umowy wystarczy podać, że na przykład zgodnie z treścią niektórych umów tego rodzaju, rata miesięczna uzależniona była od tzw. normatywu. W jaki sposób bank wyjaśniał kredytobiorcom czym jest normatyw?

Normatyw według definicji umownej opisanej w uzasadnieniu wyroku Sądu w Szczecinie oznacza normatyw spłaty zobowiązań za 1m2 powierzchni użytkowej lokalu, co stanowi iloraz przeciętnego miesięcznego wynagrodzenia w województwie szczecińskim za I lub II półrocze, bez wypłat z zysku i nadwyżki bilansowej w spółdzielniach oraz nagród z zakładowego funduszu nagród, z uwzględnieniem sfery budżetowej bez przedsiębiorstwa państwowego „Polskie Koleje Państwowe” oraz bez przedsiębiorstwa użyteczności publicznej Poczta Polska i Telekomunikacja Polska – Spółka Akcyjna, jednak nie wyższego niż 110% takiego wynagrodzenia w kraju oraz liczby, ustalonej przez Ministra Gospodarki Przestrzennej i Budownictwa w porozumieniu z Ministerstwem Finansów, ogłaszany raz na pół roku przez Ministra Gospodarki Przestrzennej i Budownictwa w drodze obwieszczenia w Dzienniku Urzędowym Rzeczypospolitej Polskiej „Monitor Polski”. W przypadku zaprzestania publikowania normatywu spłaty bank będzie samodzielnie określał tę wielkość na podstawie danych GUS.

Odpowiedź na pytanie o to, czy opisana wyżej definicja jest jasna i zrozumiała dla konsumenta pozostawiamy czytelnikom.

Dokonywane przez kredytobiorcę wpłaty na poczet spłaty zadłużenia przeznaczane były w pierwszej kolejności na spłatę odsetek, a dopiero następnie na spłatę kredytu. Jeżeli wysokość spłacanych przez Kredytobiorcę rat była niższa od należnych odsetek (a wskazywane do zapłaty przez bank raty praktycznie zawsze były niższe) niespłacone odsetki były dopisywane do zadłużenia Kredytobiorcy (kapitalizowane) na koniec każdego miesiąca kalendarzowego i oprocentowywane według stopy procentowej wskazanej w umowie.

Oznaczało to, że kredytobiorcy, którzy spłacali raty kredytowe zgodnie z harmonogramem, nie tylko nie doprowadzali do zmniejszenia zadłużenia, ale z uwagi na zbyt niską ratę spłaty powiększali w każdym kolejnym miesiącu wartość zadłużenia, które po latach „spłaty” potrafiło urosnąć do wręcz nieprawdopodobnych wartości.

Spłata zgodnie z wyznaczoną przez bank wysokością rat, nawet dokonywana regularnie, nigdy nie pozwoliłaby na spłatę kredytu. W ten sposób stworzono kredyt, sprzedawany w opakowaniu kredytu atrakcyjnego i bezpiecznego, który przy założeniu braku nadpłat na rzecz kapitału kredytu byłby niemożliwy do spłacenia, a zadłużenie rosłoby z każdym kolejnym miesiącem, bez ograniczeń.

Pozwany bank w trakcie całego procesu sądowego nie widział i w dalszym ciągu zdaje się nie widzieć niczego niepokojącego/nieuczciwego w sposobie naliczenia „długów” kredytobiorców. Bank nie zgodził się więc na umorzenie kwoty kredytu i wniósł o oddalenie pozwu w całości.

W sprawie tej, podobnie, jak we wspomnianej wyżej sprawie szczecińskiej, istotny wkład wniósł Rzecznik Finansowy.

Materiały graficzne pochodzą z broszury informacyjnej pozwanego banku dotyczącej kredytu „Alicja”.

Sprawę prowadzi radca prawny Radosław Górski wraz z zespołem prawników kancelarii.