Kolejna umowa kredytu nieważna. Przegrywa mBank S.A.

20 listopada 2020 roku Sąd Rejonowy dla Warszawy – Śródmieścia w Warszawie ustalił, że umowa kredytu powiązanego z CHF, zawarta z mBank S.A. (dawniej BRE Bank S.A.) jest nieważna, i na tej podstawie w wyroku zasądził zwrot części wpłat dokonanych na rzecz kredytu.

Jeżeli taki wyrok się uprawomocni, to problem kredytobiorcy z kredytem “waloryzowanym kursem CHF” zostanie ostatecznie rozwiązany – bank zmuszony będzie przyjąć, że umowa jest nieważna.

Wyrok wydała SSR Milena Dutkowska, która do tej pory z reguły stwierdzała, że umowy kredytów indeksowanych do CHF podlegać mogą jedynie tzw. “odfrankowieniu”. Tym razem jednak Sąd doszedł do przekonania o nieważności umowy kredytu z uwagi na to w jaki sposób zgodnie z treścią umowy bank mógł zmieniać oprocentowanie kredytu. Umowa zawierała bowiem postanowienia które pozwalały bankowi na dowolne ustalanie nie tylko kursów CHF ale również oprocentowania.

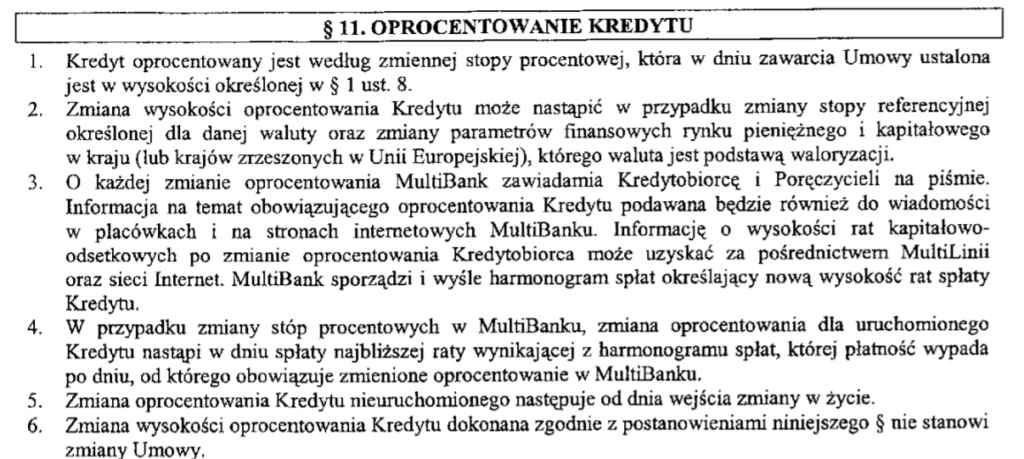

Jakie postanowienia dotyczące zmiany wysokości oprocentowania wystąpiły w tym wzorcu umowy?

Jakie uwagi zgłosiliśmy wobec takiego sposobu ustalania oprocentowania?

Naszym zdaniem przesłanki umożliwiające zmianę oprocentowania sformułowane zostały w sposób nieostry oraz niejednoznaczny w zakresie relacji między zmianą tych czynników, a zmianą oprocentowania kredytu.

Wskazana w umowie zmiana stopy referencyjnej dla danej waluty oraz zmiana parametrów finansowych rynku pieniężnego i kapitałowego są określeniami niezdefiniowanymi, nieprecyzyjnymi i trudnymi do zrozumienia. O ich niejednoznaczności przesądza to, że tak określone warunki zmiany oprocentowania nie są możliwe do wyliczenia i ewentualnego zweryfikowania. Niezależnie od arbitralności wyboru wskaźników, nie określono relacji między zmianą poszczególnych i tak już jednostronnie dobieranych parametrów, a zmianą oprocentowania.

Ustalenie oprocentowania w tej sytuacji pozostaje jednostronną decyzją banku, nieweryfikowalną pod kątem zgodności zastosowanej metody ustalenia oprocentowania z jakąkolwiek procedurą. Ukształtowanie w ten sposób klauzuli umownej czyni autora umowy (bank) jej wyłącznym interpretatorem. To bank decyduje również o tym, kiedy dojdzie do zmiany oprocentowania. Wreszcie to bank decyduje o tym, w jakim stopniu zmiana poszczególnych parametrów ma wpływać na zmianę oprocentowania, a także co stać się ma w sytuacji, w której poszczególne parametry zmieniają się w sposób niejednorodny.

W istocie umowa w tym zakresie stanowiła blankietowe upoważnienie dla banku do ustalania wysokości oprocentowania, a więc dokonywania wiążącej drugą stronę wykładni postanowienia, a następnie stosowania wybranej przez siebie wykładni ze skutkiem dla konsumenta, przy czym sama wykładnia, wobec braku precyzji tego zapisu, może być bardzo różnorodna.

Nie może ulegać wątpliwości, że tak ukształtowana klauzula umowna rażąco narusza interes konsumentów, a jednocześnie jest sprzeczna z dobrymi obyczajami.

Wyrok wydany w ciągu niespełna roku od dnia złożenia pozwu do sądu.

Sprawę prowadzi radca prawny Radosław Górski. Sygnatura akt VI C 3394/19.