Narodowy Bank Polski już w 2002 roku ostrzegał banki przez ryzykiem sprzedaży kredytów powiązanych z walutami obcymi.

11 maja 2021 roku skład całej Izby Cywilnej Sądu Najwyższego w sprawie tzw. kredytów „frankowych” postanowił zwrócić się o zajęcie stanowiska przez Prezesa Narodowego Banku Polskiego, Komisję Nadzoru Finansowego oraz Rzecznika Finansowego.

Sąd wyjaśnił, że podjął taką decyzję „biorąc pod uwagę społeczną i gospodarczą doniosłość zagadnień przedstawionych mu do rozstrzygnięcia”.

Jest prawdopodobnym, że NBP nie będzie zajmował się jedynie analizą zagadnień prawnych dotyczących kredytów powiązanych z walutami obcymi, ale przede wszystkim przedstawi konsekwencje gospodarcze podjęcia uchwały, która uwzględniałaby zasadność roszczeń „frankowiczów”, a która uderzyłaby w finanse banków.

Mam nadzieję, że NBP wyliczając potencjalne „straty” banków w sytuacji na przykład stwierdzenia nieważności umów kredytów powiązanych z walutami obcymi, będzie równocześnie pamiętał o tym, że przecież ostrzegał banki w Polsce przed masową sprzedażą kredytów powiązanych z walutami obcymi zapowiadając, że dalsza ich sprzedaż może spowodować poważne szkody.

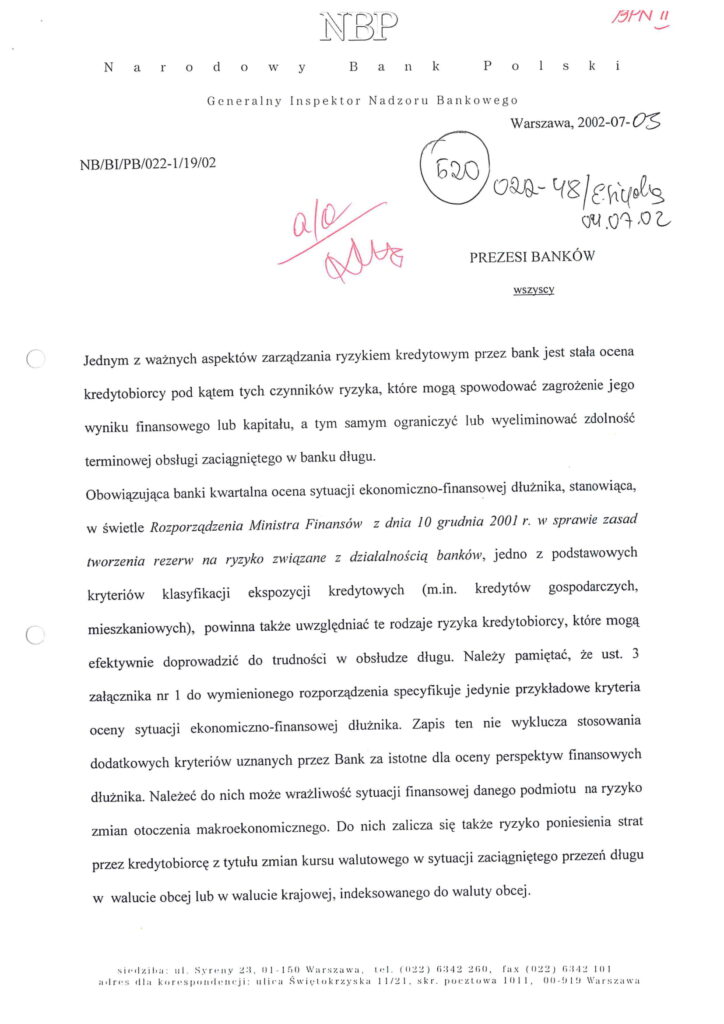

W piśmie Generalnego Inspektora Nadzoru Bankowego (w tamtym czasie należącego do struktur NBP) z dnia 3 lipca 2002 roku, skierowanym do wszystkich banków w Polsce, NBP przestrzegał banki przed sprzedażą takich kredytów zwracając uwagę, że mimo, iż zgodnie z umowami całe ryzyko walutowe przenoszone jest na – z reguły nieświadomego tego ryzyka – klienta, to w ostateczności również i banki mogą ponieść konsekwencje tego ryzyka:

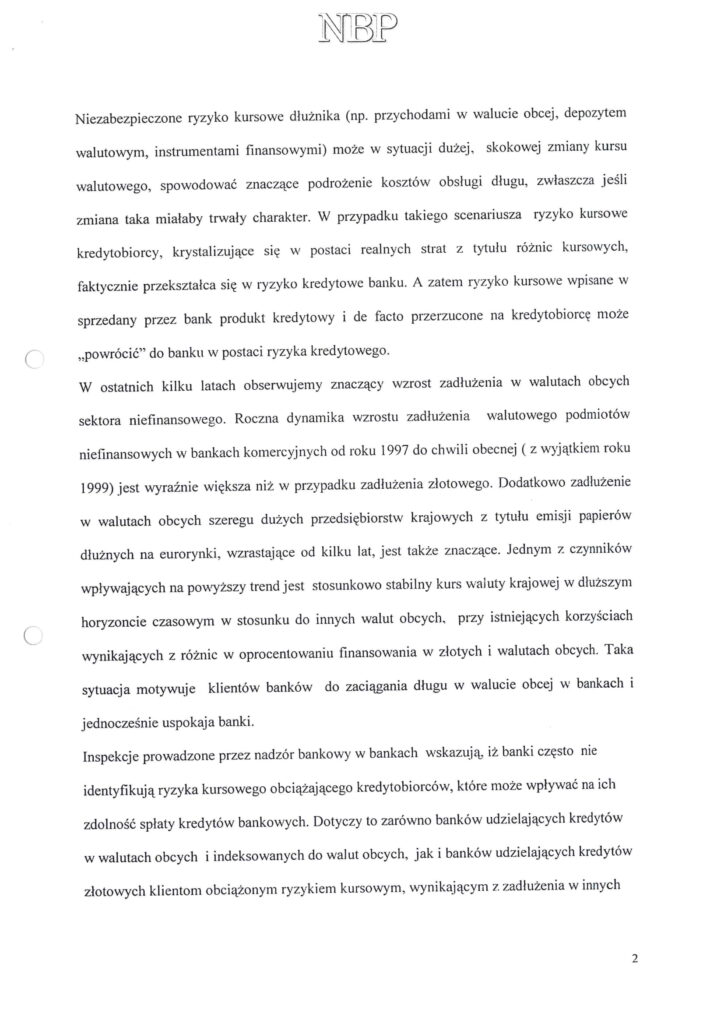

„Niezabezpieczone ryzyko kursowe dłużnika (np. przychodami w walucie obcej, depozytem walutowym, instrumentami finansowymi) może w sytuacji dużej, skokowej zmiany kursu walutowego spowodować znaczące podrożenie kosztów obsługi długu, zwłaszcza jeśli zmiana taka miałaby trwały charakter. W przypadku takiego scenariusza ryzyko kursowe kredytobiorcy, krystalizujące się w postaci realnych strat z tytułu różnic kursowych, faktycznie przekształca się w ryzyko kredytowe banku. A zatem ryzyko kursowe wpisane w sprzedany przez bank produkt kredytowy i de facto przerzucone na kredytobiorcę może „powrócić” do banku w postaci ryzyka kredytowego”.

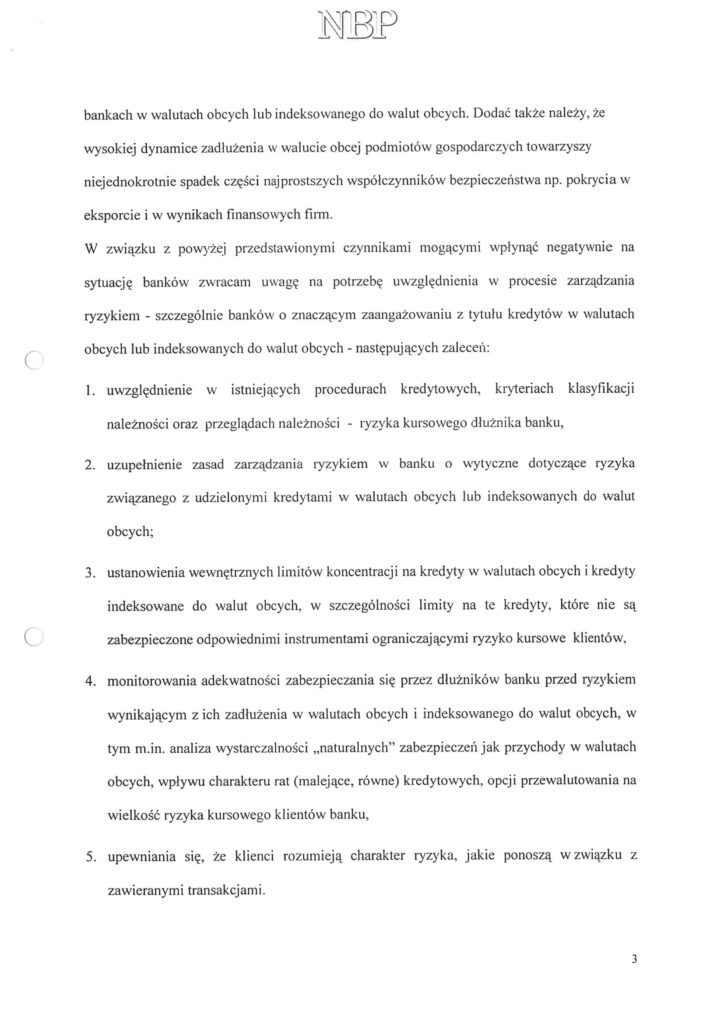

„Inspekcje prowadzone przez nadzór bankowy w bankach wskazują, iż banki często nie identyfikują ryzyka kursowego obciążającego kredytobiorców, które może wpływać na ich zdolność spłaty kredytów bankowych. Dotyczy to zarówno banków udzielających kredytów w walutach obcych i indeksowanych do walut obcych, jak i banków udzielających kredytów złotowych klientom obciążonym ryzykiem kursowym, wynikającym z zadłużenia w innych bankach w walutach obcych lub indeksowanego do walut obcych”.

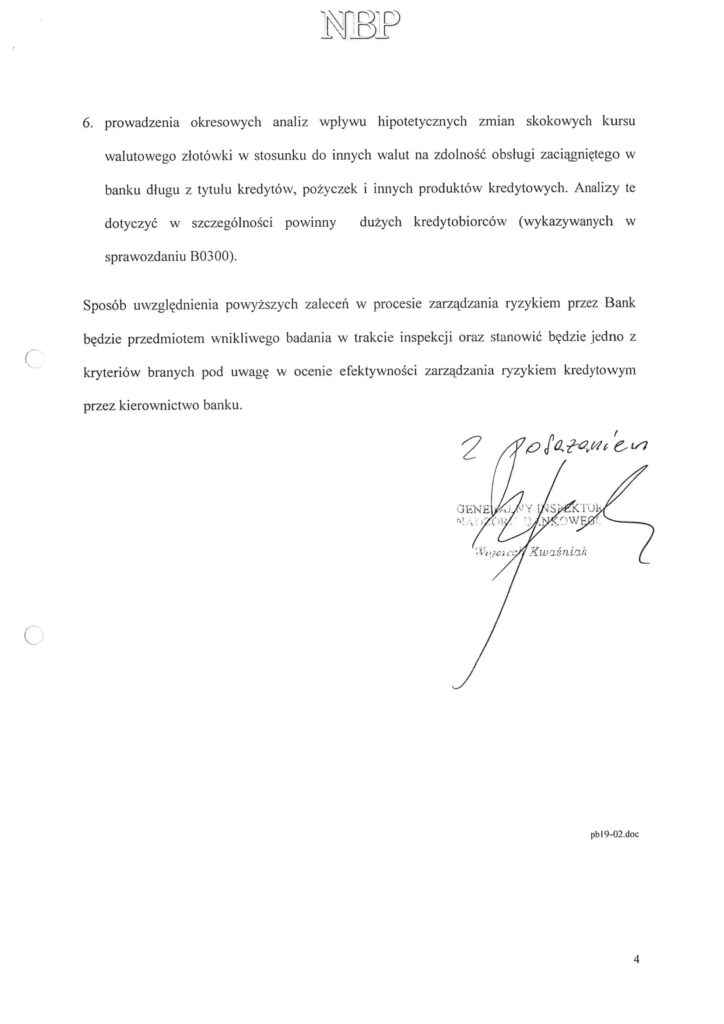

„W związku z powyżej przedstawionymi czynnikami mogącymi wpłynąć negatywnie na sytuację banków zwracam uwagę na potrzebę uwzględnienia w procesie zarządzania ryzykiem – szczególnie banków o znaczącym zaangażowaniu z tytułu kredytów w walutach obcych lub indeksowanych do walut obcych – następujących zaleceń (…)”

Już z pisma pochodzącego z 2002 roku wynikało więc, że nadzór bankowy dostrzegał wysokie ryzyko walutowe związane z kredytami powiązanymi z walutami obcymi, obciążające w pierwszej kolejności kredytobiorców (pomimo, że ostatecznie nadzór koncentrował się na ryzyku banków).

Nadzór zwrócił również bankom uwagę na stwierdzony fakt niewystarczającego informowania kredytobiorców o ryzykach walutowych, a także podkreślił, że

kredytobiorcy zawierający umowy powiązane z walutami obcymi wystawiają się w ten sposób na nieograniczone i w żaden sposób niezabezpieczone ryzyko, którego skutków wystąpienia nie rozumieją.

GINB zalecił bankom między innymi upewnianie się co do tego, że kredytobiorcy rozumieją charakter ryzyka oraz sprawdzanie, czy kredytobiorcy posiadają zabezpieczenie spłaty kredytów powiązanych z walutami obcymi na przykład poprzez przychody w walutach obcych.

Główny Inspektor Nadzoru Bankowego ponawiał swoje uwagi i ostrzeżenia również w kolejnych latach. Pod wpływem jego zastrzeżeń co do kredytów powiązanych z walutami obcymi banki zorganizowały grupę roboczą, której zadaniem było wypracowanie porozumienia co do ograniczenia albo całkowitego zaprzestania sprzedaży kredytów powiązanych z walutami obcymi.

Ostatecznie jednak, mimo ostrzeżeń, większość banków zdecydowała się na masową i niczym nieograniczoną sprzedaż kredytów powiązanych z walutami obcymi w Polsce i wobec tego najwidoczniej w swój zysk wkalkulowały w pełni uświadomione ryzyko poniesienia strat.

Podsumowując:

– to banki opracowały wadliwe wzorce umów kredytów powiązanych z walutami obcymi, które obciążały ryzykiem kursowym kredytobiorców,

– i mimo szeregu kierowanych do banków ostrzeżeń, z których najstarsze udokumentowane pochodzą jeszcze z 2002 roku, rozpoczęły masową sprzedaż (nota bene sprzecznych z prawem konsumenckim) kredytów w pełnej świadomości ryzyk związanych z ich sprzedażą;

– co najmniej od 2002 roku w opinii NBP było jasne, że kredytobiorcy nie mają świadomości skali ryzyka związanego z zawarciem na przykład kredytów „frankowych”, a banki nie wywiązują się z obowiązku informowania o tym ryzyku;

– teraz zaś w mediach banki przedstawiają się jako ofiary wyroków korzystnych dla kredytobiorców, powołując się na różnego rodzaju „szkody”, jakie poniosą w wyniku stwierdzenia nieważności wadliwych umów, mimo że przecież doskonale wiedziały o takim ryzyku decydując się na oferowanie kredytobiorcom między innymi wadliwych kredytów „frankowych”.