Kłopoty Getin Noble Bank S.A. Czy bankowi grozi upadłość albo przymusowa restrukturyzacja?

(Uwaga: niniejszy tekst został opublikowany w kwietniu 2021 roku, natomiast 29 lipca 2021 roku opublikowano dodatkowo rozdział XVIII zawierający między innymi stanowisko banku w sprawie)

Wydarzenia ostatnich tygodni dotyczące Idea Bank S.A. (niezapowiedziana wcześniej przymusowa restrukturyzacja banku połączona z równoczesnym wyłączeniem zobowiązań wobec obligatariuszy GETBACK S.A.) powodują, iż najwyższy czas, aby przedstawić wszystkim zainteresowanym aktualną sytuację finansową innego banku związanego z dr Leszkiem Czarneckim, a mianowicie sytuację banku Getin Noble Bank S.A.

Potencjalni wierzyciele banku: deponenci, akcjonariusze, kredytobiorcy czy obligatariusze mają prawo do pełnej informacji o kondycji finansowej Getin Noble Banku S.A., aby na tej podstawie odpowiednio wcześniej podjąć decyzje dotyczące zabezpieczenia swoich interesów.

Tak zwani „frankowicze” po wygranym procesie sądowym i ustaleniu nieważności umowy kredytu również mogą stać się wierzycielami Getin Noble Banku S.A. – dotyczy to zwłaszcza tych kredytobiorców, którzy spłacili już przynajmniej kwotę kapitału kredytu udzielonego w PLN – w razie wygrania procesu sądowego najprawdopodobniej przysługiwało im będzie wobec banku roszczenie o zwrot dokonanych nadpłat. Wyroki z których wynika nieważność umów takich kredytów zapadają w polskich sądach coraz częściej.

Należy pamiętać, że Bankowy Fundusz Gwarancyjny w razie ogłoszenia upadłości banku nie chroni w sposób nieograniczony oszczędności ulokowanych na rachunkach bankowych i nie zabezpiecza roszczeń o zwrot nadpłat dokonanych na rzecz kredytów albo pożyczek, ani też roszczeń obligatariuszy czy akcjonariuszy banku.

W razie bankructwa banku osoby te mogą nigdy nie odzyskać swoich pieniędzy.

Nieliczne głosy ostrzeżeń, które dotyczyły Idea Bank S.A. i które obecnie dotyczą Getin Noble Banku S.A. w przekonaniu autora niniejszego opracowania docierają jedynie do niewielkiej grupy zainteresowanych. W szczególności problem ten dotyczy konsumentów nie mających z reguły wiedzy ani doświadczenia, które pozwalałyby im na oszacowanie ryzyka związanego z możliwymi konsekwencjami złej sytuacji finansowej Getin Noble Banku S.A.

Sytuacja finansowa Getin Noble Banku S.A. pogarsza się już od kilku lat – za takim wnioskiem przemawia chociażby lektura publikowanych sprawozdań finansowych.

W związku z rosnącą liczbą procesów tzw. „frankowiczów” i korzystną linią orzeczniczą w tych sprawach, a także szeregiem innych problemów Getin Noble Banku S.A. i jego większościowego akcjonariusza, można spodziewać się, iż do poprawy sytuacji finansowej banku przynajmniej w najbliższym czasie nie dojdzie. Istnieje przy tym – zdaniem autora – uzasadniona obawa, że sytuacja banku ulegać będzie pogorszeniu.

Jest więc możliwe, że już w niedalekiej przyszłości Getin Noble Bank S.A. – o ile nie zostanie ogłoszona jego upadłość – może zostać przejęty przez inny bank w trybie przymusowej restrukturyzacji. Z takiego ryzyka muszą zdawać sobie sprawę wszyscy potencjalni wierzyciele banku.

Jeżeli do takiego przejęcia dojdzie, to może również zdarzyć się tak, że w wyniku tej procedury nastąpi przejęcie jedynie wybranych zobowiązań banku, na przykład z wyłączeniem wierzytelności kredytobiorców związanych z kredytami i pożyczkami powiązanymi z CHF lub wierzytelności obligatariuszy. Taki przebieg zdarzeń może oznaczać co najmniej poważne trudności z windykacją wierzytelności.

Należy pamiętać, że do podobnego wyłączenia niektórych wierzytelności doszło w przypadku dokonanej niedawno przymusowej restrukturyzacji Idea Bank S.A. (https://www.bfg.pl/przymusowa-restrukturyzacja-idea-bank-s-a/).

Niniejsze opracowanie przedstawia stanowisko autora i wyraża jego opinię opartą o analizę zebranych informacji i wieloletnie doświadczenie jako pełnomocnika w licznych procesach dotyczących na przykład kredytów i pożyczek powiązanych z walutami obcymi oraz polisolokat. Autor nie przesądza w żaden sposób o tym, że dojdzie do upadłości albo przymusowej restrukturyzacji Getin Noble Banku S.A. Każdy zainteresowany może we własnym zakresie dokonać analizy danych źródłowych, aby na tej podstawie przekonać się o tym czy wnioski i obawy autora niniejszego opracowania są uzasadnione.

Opracowanie dotyczy opisanych w tekście danych dostępnych wg stanu na kwiecień 2021 roku. Należy podkreślić, że według oficjalnych informacji na chwilę obecną sytuacja Getin Noble Banku jest lepsza niż sytuacja Idea Bank z czasu poprzedzającego jego restrukturyzację i obecnie prawdopodobnie – zgodnie z dostępnymi publicznie informacjami – nie ma podstaw do ogłoszenia upadłości banku. Z drugiej jednak strony Getin Noble Bank S.A. w przeciwieństwie do Idea Bank jest jednak poważnie obciążony konsekwencjami masowego udzielania kredytów i pożyczek powiązanych z walutami obcymi.

Spis treści

(po kliknięciu na dany rozdział przeniesieni Państwo zostaną do właściwego tekstu)

I. Przyczyny aktualnych kłopotów Getin Noble Banku.

III. Niekorzystna sytuacja finansowa Getin Noble Banku w 2018 r.

IV. Pogorszenie sytuacji finansowej Getin Noble Banku w 2019 r.

VI. Obniżenie ratingu kredytowego Getin Noble Bank S.A.

VII. Sytuacja finansowa Getin Noble Banku S.A. w II kwartale 2020 r.

VIII. Sytuacja finansowa Getin Noble Banku w III kwartale 2020 r.

IX. Sprawozdanie finansowe za 2020 r.

X. Sprawozdanie biegłego rewidenta z badania sprawozdania finansowego za 2020 r.

XI. Decyzja banku o utworzeniu dodatkowej rezerwy – obniżenie współczynnika TCR.

XII. Dalsza niepewność w zakresie postępowań sądowych.

XIII. Decyzja agencji ratingowej Fitch Ratings – dalsze obniżenie ratingu banku.

XIV. Sprawa Idea Bank S.A. – dalsze straty finansowe oraz ryzyko przymusowej restrukturyzacji.

XV. Konsekwencje ewentualnej restrukturyzacji banku

XVI. Jakie kroki prawne mogą podjąć kredytobiorcy

XVIII. Stanowisko Getin Noble Bank w sprawie niniejszej publikacji.

I. Przyczyny aktualnych kłopotów Getin Noble Banku.

Zarówno dr Leszek Czarnecki, jak i osoby zarządzające Getin Noble Bankiem, na przestrzeni ostatnich lat wskazywali różne przyczyny kłopotów banku, przy czym – przynajmniej w wypowiedziach medialnych – z reguły starano się umniejszać skalę problemów banku i zapewniać o ich jedynie przejściowym charakterze.

Wśród przyczyn kłopotów banku najczęściej wymieniane były zarówno trwający kryzys gospodarczy, jak i kryzysy gospodarcze, które już się zakończyły.

Co ciekawe, zarząd Getin Noble Banku jako przyczynę problemów banku wskazywał na „aferę podsłuchową” KNF, którą uznawał za większe wyzwanie dla banku niż aktualny kryzys gospodarczy. (https://www.pb.pl/dluga-lista-problemow-getin-noble-banku-987335).

Osobą mającą największą wiedzę na ten temat jest dr Leszek Czarnecki, większościowy akcjonariusz Getin Noble Banku i faktyczny twórca całego holdingu. Z tego względu autor niniejszego opracowania koncentruje się na wypowiedziach dr Leszka Czarneckiego z których wynikają inne niż kryzysy gospodarcze przyczyny aktualnych problemów Getin Noble Banku.

Dr Leszek Czarnecki zarówno w książkach, których jest autorem, jak i w oficjalnych wypowiedziach opisał przynajmniej kilka przyczyn późniejszych kłopotów finansowych Getin Noble Banku.

1/ „agresywne wejście w rynek” i niewłaściwy dobór ludzi

Dr Leszek Czarnecki podczas wystąpienia na Konferencji WallStreet 22 w Karpaczu (która odbyła się w dniach 25-27 maja 2018 roku, https://www.bankier.pl/wiadomosc/Leszek-Czarnecki-o-kredytach-frankowych-Bledem-byl-slaby-dobor-ludzi-7592509.html) wypowiadając się na temat przyczyn kłopotów banku stwierdził, że Getin Noble Bank od początku istnienia był bankiem, który nie dysponował wystarczającym kapitałem, wobec czego aby odnieść sukces rynkowy musiał agresywnie wchodzić na rynek.

Błędem dr Leszka Czarneckiego miał być przy tym „dość słaby dobór ludzi” (pracowników GNB).

Podczas swojego wystąpienia dr Leszek Czarnecki nie wyjaśnił na czym ten niewłaściwy dobór ludzi polegał, jednak pewne wskazówki w tym zakresie odszukać można chociażby w publikacjach książkowych dr Leszka Czarneckiego (w szczególności w publikacji „Ryzyko w Działalności Bankowej, Nowe Spojrzenie po kryzysie”, Warszawa 2011).

W książce „Ryzyko w Działalności Bankowej. Nowe spojrzenie po kryzysie” dr Leszek Czarnecki wskazuje, że błędem było uzależnianie wynagrodzenia pracowników banku przede wszystkim od wynagrodzenia prowizyjnego. Co prawda zdaniem dr Leszka Czarneckiego taki model wynagradzania przynosi efekty w postaci wyników sprzedażowych, ale niesie za sobą również ryzyko nieodpowiedzialności pracowników, którzy nie myślą o konsekwencjach swoich działań dla banku, a tylko na uzyskaniu coraz wyższego wynagrodzenia, bez ponoszenia żadnego ryzyka. („Ryzyko w Działalności Bankowej. Nowe spojrzenie po kryzysie”, s. 101 i następnie).

Być może niewłaściwy dobór ludzi, o którym wspomniał podczas swojego wystąpienia dr Leszek Czarnecki, dotyczył zarówno osób sprzedających wadliwe i niebezpieczne dla klientów produkty (kredyty powiązane z walutami obcymi, polisolokaty czy na przykład instrumenty finansowe), ale również osób, które te wadliwe umowy tworzyły.

Należy podkreślić, że już w czasie kiedy wprowadzano do sprzedaży wymienione produkty z orzecznictwa Sądu Najwyższego i poglądów doktryny prawa wynikało, iż istnieje realne ryzyko uznania przynajmniej znacznej części tych umów za nieważne.

Prawnicy, którzy konstruowali te umowy i którzy być może w dalszym ciągu bronią tych umów w procesach przeciwko bankom, dochowując należytej staranności musieli wiedzieć o tym, że umowy te już tylko wobec treści ówczesnych wyroków Sądu Najwyższego najprawdopodobniej zostaną uznane za wadliwe, a ich wadliwość może doprowadzić do niekorzystnych dla banków wyroków i w konsekwencji poważnych kłopotów finansowych.

Z publikacji autorstwa dr Leszka Czarnego wynika również jaki model biznesowy realizowały spółki holdingu. Otóż każda z nowo założonych spółek już w ciągu 12 miesięcy od jej uruchomienia musiała przynosić zyski. Jeżeli w tym czasie nie udało się osiągnąć rentowności firma podlegała restrukturyzacji i ewentualnej wymianie kadry kierowniczej, a następnie, jeśli i restrukturyzacja nie doprowadziła do rentowności, firma była likwidowana (dr Leszek Czarnecki „Ryzyko w Działalności Bankowej, Nowe spojrzenie po kryzysie” s.153 i następne).

Taki model działania – presja czasu i wyniku finansowego – w połączeniu z opisanym wyżej sposobem prowizyjnego wynagradzania pracowników, brakiem kapitału i koniecznością „agresywnego wchodzenia w rynek” moim zdaniem mogły sprzyjać podejmowaniu decyzji o tym jakie produkty bank sprzedawał oraz w jaki sposób informowano klientów banku na przykład o ryzykach z nich wynikających.

W każdym razie, podczas wspomnianego wyżej wystąpienia na konferencji „WallStreet 22” w Karpaczu dr Leszek Czarnecki przyznał, że między innymi niewłaściwy dobór pracowników oraz masowa sprzedaż umów powiązanych z walutami obcymi i różnego rodzaju instrumentów finansowych były przyczyną późniejszych kłopotów banku.

2/ kredyty i pożyczki „frankowe”

W książce „Ryzyko w działalności bankowej. Nowe spojrzenie po kryzysie” dr Leszek Czarnecki zwraca uwagę na bardzo wysokie ryzyko posiadania przez bank aktywów nominowanych w walutach obcych.

Dla banków posiadających takie aktywa zdaniem dr Leszka Czarneckiego kryzys walutowy albo gwałtowne osłabienie lokalnej waluty zawsze stanowi bardzo wysokie ryzyko, które „skutkuje natychmiast zarządem komisarycznym i ewentualnym przejęciem banku a częściej jego nacjonalizacją” „Ryzyko w Działalności Bankowej. Nowe spojrzenie po kryzysie”, str. 36,37,). Dr Leszek Czarnecki zwraca również uwagę na problem udzielania kredytów denominowanych w innej walucie niż ta, w której kredytobiorca zarabia.

I choć – jak przyznaje dr Leszek Czarnecki – bank jest zabezpieczony przed niedopasowaniem walutowym, to ryzyko przenoszone jest na z reguły nieświadomego klienta. W razie gwałtownego osłabienia lokalnej waluty może dojść do powstania niewypłacalności kredytobiorców, a także do obniżenia współczynnika tzw. adekwatności kapitałowej banku posiadającego aktywa nominowane w walutach obcych („Ryzyko w Działalności Bankowej. Nowe spojrzenie po kryzysie”, str. 102).

W swoich publikacjach książkowych dr Leszek Czarnecki wykazuje się również wiedzą w zakresie historii różnego rodzaju kryzysów skutkujących osłabieniem waluty lokalnej opisując ich historyczną powtarzalność i w związku z tym wysokie prawdopodobieństwo wystąpienia. Bez wątpienia jednak dr Leszek Czarnecki mając wiedzę na temat ryzyk związanych z udzielaniem kredytów i pożyczek powiązanych z walutami obcymi równocześnie dopuścił przecież do sprzedaży tych produktów w swoim banku na masową skalę po to, aby odnieść sukces rynkowy. Podejrzewam również, że Getin Noble Bank – o ile prawnicy, którzy tworzyli na przykład wzorce umów kredytów powiązanych z CHF na zlecenie banku dochowali należytej staranności – prawdopodobnie został również ostrzeżony o wadliwości tych umów.

Zgodnie z wiedzą autora niniejszego opracowania – opartą na znanych mu relacjach zdecydowanej większości tzw. „frankowiczów”- kredytobiorcy ci czują się wprowadzeni w błąd co do treści umów oraz twierdzą, że byli zapewniani o bezpieczeństwie kredytów powiązanych z walutami obcymi czy polisolokat. Relacje kredytobiorców potwierdzają więc słowa dr Leszka Czarneckiego o braku świadomości ryzyka po stronie kredytobiorcy.

3/ błędne przekonanie o wejściu Polski do strefy euro

Dr Leszek Czarnecki, większościowy akcjonariusz Getin Noble Bank S.A. – jak sam wyjaśnił podczas swojego wystąpienia na konferencji WallStreet 22 – został wprowadzony w błąd co do wejścia do strefy euro, ponieważ na podstawie niewiele znaczącej deklaracji politycznej doszedł do następującego przekonania:

„potencjalne ekspozycje na ryzyko kursowe oceniałem na dwa lata”.

Wydaje się zatem, że Getin Noble Bank kalkulował więc ryzyko walutowe kredytobiorców i ryzyko banku związane z posiadaniem aktywów ważonych ryzykiem tylko na dwa lata. Czynił to w oparciu o niewiążące deklaracje ówczesnego rządu, z których wynikały plany wejścia Polski do strefy euro w 2012 roku. Być może, właśnie to błędne przekonanie spowodowało, że prawnicy tworzący wadliwe umowy oraz osoby zarządzające Getin Noble Bank bagatelizowały ryzyko związane z masową sprzedażą kredytów objętych ryzykiem walutowym koncentrując się na zyskach i profitach z tym związanych.

4/ ochrona praw konsumenta w Polsce

Aby jednak w pełni zrozumieć jak to możliwe, że banki w Polsce, mimo oczywistego dla nich ryzyka stwierdzenia wadliwości umów kredytów oraz pożyczek powiązanych z walutami obcymi i ryzyka, które ponosili klienci banków, zdecydowały się jednak na masową ich sprzedaż w Polsce, trzeba również pamiętać o kontekście historycznym takich decyzji.

Czas, w którym banki wprowadzały na rynek polski takie produkty, jak kredyty powiązane z walutami obcymi (powszechnie obecnie uznawane za umowy nieważne), polisolokaty (o nieważności znacznej części z nich już właściwie dawno przesądzono), czy też na przykład różnego rodzaju instrumenty finansowe, to czas w którym Państwo Polskie i wszystkie instytucje, których zadaniem była ochrona praw konsumentów nie wywiązywały się ze swoich obowiązków i nie chroniły obywateli.

Pomimo tego, że instytucje państwowe wiedziały chociażby o ryzykach związanych ze sprzedażą umów kredytów i pożyczek powiązanych z walutami obcymi jeszcze na długo przed rozpoczęciem ich masowej sprzedaży, nie podjęły żadnej realnej interwencji, aby ograniczyć albo chociażby kontrolować ich sprzedaż.

Dobitnie pokazuje to chociażby raport Najwyższej Izby Kontroli (Informacja o wynikach kontroli, Ochrona praw konsumentów korzystających z kredytów objętych ryzykiem walutowym) opublikowany przez Najwyższą Izbę Kontroli Departament Budżetu i Finansów. Raport ten wręcz kompromituje takie instytucje jak aktualny KNF czy UOKiK i nie oszczędza również błędnych decyzji ówczesnych rządów.

Zdaniem autora niniejszego opracowania w tamtym czasie w Polsce faktycznie obowiązywało jedynie „prawo silniejszego”. Kredytobiorca konsument z powodu rażącej wręcz dysproporcji sił i środków skazywany był na przegraną w procesie sądowym i miał niemalże zerową pozycję negocjacyjną z bankiem. Procesy sądowe były zaś bardzo kosztowne. Jak przyznaje zaś dr Leszek Czarnecki klienci banku nie mieli na ogół świadomości konsekwencji zawarcia tych umów, zaś same umowy zostały skonstruowane w taki sposób, aby całe ryzyko przenieść właśnie na kredytobiorcę.

Pierwsze pozwy dotyczące kredytów spotykały się z nierozumieniem ze stron sędziów. „Frankowicze” przez wiele lat musieli mierzyć się nie tylko z trudnościami w dochodzeniu swoich praw, ale również wręcz z wrogością ze strony Związku Banków Polskich i niechęcią opinii publicznej, której najwyraźniej wmówiono, że są oni nie ofiarami, a jedynie przebiegłymi inwestorami oczekującymi obecnie od banków darmowych kredytów.

Ówczesną postawę bankowców wobec „frankowiczów” i przekonanie o tym, że klienci banków nie mają żadnych szans w sądzie doskonale ilustruje jedna z wypowiedzi ówczesnego wiceprezesa ZBP, pana Jerzego Bańki: https://youtu.be/-VxYxGl_4R0?t=166

Może więc również z tych powodów ryzyko stwierdzenia nieważności wadliwych umów – mimo że prawdopodobnie zostało dostrzeżone – było przez bankowców uważane za bardzo mało prawdopodobne i nie stanowiło przeszkody przed masową sprzedażą tych produktów w Polsce.

Nic dziwnego, że obecna korzystna dla kredytobiorców linia orzecznicza sądów w Polsce, a także Trybunału Sprawiedliwości Unii Europejskiej może być zaskakująca i szokująca dla osób zarządzających bankami w Polsce.

II. Czy w przypadku Getin Noble Bank S.A. istnieją podstawy do wszczęcia postępowania restrukturyzacyjnego?

Zdaniem autora niniejszego opracowania obecnie głównym – choć nie jedynym – problemem banku są konsekwencje zawarcia z kredytobiorcami i pożyczkobiorcami licznych umów powiązanych z walutami obcymi, które mogą prowadzić nawet do jego bankructwa.

W przestrzeni publicznej przy okazji przymusowej restrukturyzacji Idea Banku pojawiły się wątpliwości dotyczące dalszych losów Getin Noble Bank S.A. Przedmiotem dyskusji były rozważania czy zostanie on poddany przymusowej restrukturyzacji. Wśród niektórych specjalistów pojawiły się opinie, że Getin Noble Bank S.A. nie poradzi sobie z zaistniałymi problemami i zostanie zrestrukturyzowany:

„Przy okazji tego procesu nasuwają się pytania o Getin Noble Bank. Uważamy, że bank czeka podobny los w perspektywie dwóch lat, do czego niezbędne są ostateczne rozstrzygnięcia w temacie kredytów CHF i skumulowanie odpisów na ten cel. Dopiero wtedy, niezależny audytor będzie miał podstawy do oszacowania negatywnej wartości kapitałów własnych w banku. Prawdopodobnie aktywa przejmie również Pekao lub PKO z zabezpieczeniem wszystkich ryzyk ze strony BFG” – ocenił Maciej Marcinowski, analityk Trigon DM.

dane z: https://www.bankier.pl/wiadomosc/Przejecie-Idea-Banku-ma-neutralny-wplyw-na-wycene-Pekao-przymusowa-restrukturyzacja-czekac-moze-tez-GNB-Trigon-DM-opinia-8030887.html

Z uwagi na to, że coraz więcej kredytobiorców decyduje się na wystąpienie przeciwko Getin Noble bank S.A. na drogę postępowania sądowego oraz mając na względzie, że rośnie świadomość przynajmniej częściowej bezzasadności niektórych pozwów Getin Noble Bank S.A. dotyczących umów powiązanych z walutami obcymi przeciwko konsumentom kredytobiorcom – w najbliższym czasie należy spodziewać się wzrostu liczby niekorzystnych dla banku wyroków, w związku z czym zwiększą się koszty postępowań sądowych, w tym koszty obsługi prawnej licznych procesów sądowych. Sytuacja banku może więc ulec znacznemu pogorszeniu. Okoliczność, iż obecnie przeciwko dr Leszkowi Czarneckiemu toczy się postępowanie przygotowawcze, które pomimo, że nie dotyczy samego banku przynosi Getin Noble Bankowi i całemu holdingowi straty wizerunkowe, również może utrudniać realizację planu naprawy banku.

„Pod wieloma względami sytuacja Getin Noble Bank jest inna, niż Idea Banku, bo częściowo lepsza, a częściowo gorsza. Jest lepsza, bo choć GNB jest poniżej zalecanego poziomu, czyli sumy minimalnych wymogów i buforów kapitałowych, to spełnia obecnie minimalne wymogi kapitałowe, a Idea Bank prawie nie miał kapitałów. Z drugiej strony jest gorsza, w przeciwieństwie do Idea Banku, bo Getin cały czas generuje straty. Spadek kapitałów jest jednak równoważony zmniejszaniem się jego sumy bilansowej, a tym samym i wymogów kapitałowych.” https://strefainwestorow.pl/artykuly/analizy/20210105/getin-noble-bank-restrukturyzacja wraz z wypowiedzią Andrzeja Powieży, analityka DM City handlowego dla portalu Strefa Inwestorów.

Obecnie łączna wartość kredytów i pożyczek powiązanych z walutami obcymi (głównie CHF) w Getin Noble banku wynosi około 9 mld zł. Koszty odpisów na cel zabezpieczenia ryzyka mogą pogorszyć sytuację banku i doprowadzić do wszczęcia wobec banku postępowania restrukturyzacyjnego w perspektywie dwóch lat.

Zdaniem Andrzeja Powierży, analityka DM Citi Handlowego, ugody kosztowałyby polskie banki ok. 30% wartości portfela (około 2 mln złotych). Gdyby jednak wszyscy klienci poszli do sądów i wygrali – koszt wyniósłby ok. 90% wartości kredytów, co oznacza, że w tym wariancie odpisy na kredyty wyniosą około 8 mld zł. „Tak więc mówimy tutaj o bardzo dużych, dzisiaj trudnych do dokładnego policzenia, potencjalnych kosztach dla Getin Noble Banku.”.

https://strefainwestorow.pl/artykuly/analizy/20210105/getin-noble-bank-restrukturyzacja wraz z wypowiedzią Andrzeja Powieży, analityka DM City handlowego dla portalu Strefa Inwestorów.

Problem banków takich jak Getin Noble Bank S.A. polega jednak na tym, że czas na korzystne dla banków ugody już minął. Obecnie w większości przypadków kredytobiorcy są bardzo dobrze uświadomieni co do przysługujących im praw, wiedzą o tym w jaki sposób orzekają sądy w podobnych sprawach i najprawdopodobniej nie zgodzą się na zawarcie ugód z których nie osiągną korzyści zbliżonych do tych jakie mogą uzyskać w sądach. Z każdym kolejnym miesiącem i z kolejnym upublicznionym wyrokiem stwierdzającym nieważność umowy kredytu szansa na zawarcie dużej ilości korzystnych dla Getin Noble Banku ugód zmniejsza się.

Należy przy tym zwrócić również uwagę na konsekwencje przegranego procesu sądowego dotyczącego kredytu powiązanego z walutą obcą.

Bank jako przegrywający proces sądowy musi zwrócić kredytobiorcy zasądzone koszty zastępstwa prawnego i poniesione przez niego opłaty sądowe czy też na przykład zaliczki na opinię biegłego. Sam zaś nie odzyskuje przy tym kosztów związanych z honorariami prawników, którzy reprezentowali bank w sądzie. Sumarycznie koszty te różnią się w zależności od kwot kredytów i od przebiegu postępowań, ale nawet gdyby przyjąć, że pełnomocnicy banków pracują na podstawie honorariów zbliżonych do wysokości kosztów zastępstwa wg stawki minimalnej – co jest to wątpliwe z uwagi na to, iż często są to renomowane kancelarie – sumaryczny koszt przegranego dwuinstancyjnego postępowania sądowego obciążający bank w jednej sprawie wynosi przeciętnie około 40 – 50 tysięcy złotych.

Tymczasem do sądów pozwy skierowało już tysiące kredytobiorców, z których zdecydowana większość zapewne wygra sprawę sądową, a przed nami kolejna fala pozwów.

Coraz częstszym pytaniem kredytobiorców jest więc pytanie nie o to „czy”, ale „kiedy” uzyskają korzystny wyrok i czy do rozliczenia dojdzie przed bankructwem banku.

Przyjmując założenie, że przeciętny kredyt to kwota około 300.000 zł oraz biorąc za podstawę do wyliczeń aktualną wartość kredytów w GNB na poziomie 9.000.000.000 zł można oszacować, że bank posiada około 30.000 czynnych kredytów powiązanych z walutami obcymi.

Nawet więc, jeżeli do sądów pozwy skieruje tylko 10.000 klientów (a więc zaledwie 30 % wszystkich kredytobiorców) to w skali 10.000 przegranych spraw sądowych sumaryczne koszty postępowania sądowego które będzie musiał ponieść bank można ostrożnie oszacować na 400 – 500 milionów złotych. I mowa jest tylko o kosztach postępowań, a nie o konsekwencjach przegranych spraw sądowych, które w zakresie rozliczeń często mogą być dla tego banku dużo bardziej dotkliwe niż „tylko” koszty postępowania sądowego.

Ponadto, przed bankiem rysuje się perspektywa obowiązków wykupu obligacji na łączną kwotę bliską 1 mld złotych, które bank będzie musiał wykupić w perspektywie najbliższych kilku lat, wraz z odsetkami.

Zgodnie z art. 107 ust. 7 ustawy z dnia 10 czerwca 2016 r. o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów oraz przymusowej restrukturyzacji (dalej: „ustawa o BFG”) w przypadku gdy łącznie są spełnione następujące warunki: 1) podmiot krajowy jest zagrożony upadłością, 2) brak jest przesłanek wskazujących, że możliwe działania nadzorcze lub działania podmiotu krajowego pozwolą we właściwym czasie usunąć zagrożenie upadłością, 3) działania wobec podmiotu krajowego konieczne są w interesie publicznym – Fundusz wydaje decyzję o wszczęciu wobec podmiotu krajowego przymusowej restrukturyzacji albo decyzję o umorzeniu lub konwersji instrumentów kapitałowych.

Następujące okoliczności świadczą o złej i pogarszającej się kondycji finansowej Getin Noble Banku i w przyszłości mogą uzasadniać obawy o wystąpienie sytuacji zagrożenia upadłością:

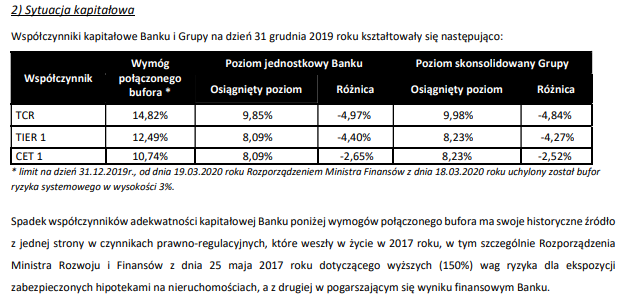

od trzech lat systematycznie obniża się wskaźnik relacji kapitału własnego do aktywów, który na koniec 2019 r. wynosił już tylko 4,8% (wobec 6,1% w 2018 roku i 7,2% w 2017 r.). Był to jednocześnie najniższy poziom w całej historii działalności banku;

łączny współczynnik wypłacalności TCR wynosił na koniec 2019 r. 10,0% [w ujęciu skonsolidowanym jest niższy o 0,01 pp.] wobec 11,4% w 2018 r. i 12,6% w 2017 r., a współczynnik Tier 1 obniżył się do 8,2%. W obu przypadkach były to najniższe poziomy od co najmniej ośmiu lat;

wartość współczynnika Kapitał Tier 1 zmalała z 3 856 984 tys. zł na koniec 2018 r. do 3 146 386 tys. zł na koniec 2019 r., tj. o ok. 18%;

wartość współczynnika Kapitał Tier 2 zmalała z 1 016 266 tys. zł na koniec 2018 r. do 684 792 tys. zł na koniec 2019 r., tj. o ok. 32,5%;

w dniu 16 marca 2020 r. nastąpiło naruszenie przez bank poziomu łącznego współczynnika kapitałowego – według szacunków banku poziom wymogu kapitałowego na dzień 16 marca 2020 r. wynosił ok. 8,9% podczas gdy poziom wymagany przepisami prawa to 9,32%;

współczynniki kapitałowe banku TCR, TIER 1 oraz CET 1 na dzień 30 września 2020 r. były na poziomie poniżej wymogu połączonego bufora; współczynnik TCR znajdował się również poniżej wymogów Normy kapitałowej CRR;

wynik finansowy Grupy Kapitałowej Getin Noble Bank S.A. za 9 miesięcy 2020 r. wyniósł -426,3 mln złotych i był niższy od założonego w Planie Naprawy Grupy;

bank notuje straty finansowe od ponad 4 lat (17 kwartałów z rzędu);

bardzo niski rating kredytowy banku utrzymuje się do dnia dzisiejszego, a perspektywa negatywna jest utrzymywana przez agencję ratingową już od prawie półtora roku;

na dzień 30 września 2020 roku łączna wartość przedmiotu sporu w 4 192 postępowaniach sądowych dotyczących umów kredytowych indeksowanych do walut obcych, w których Bank występował w charakterze pozwanego wyniosła 1 183,2 mln zł. Łączna wartość przedmiotu sporu we wszystkich 4 945 postępowaniach sądowych, w których Bank występował w charakterze pozwanego w tym dniu wyniosła 1 263,9 mln zł;

bank prowadzi obecnie prace nad aktualizacją Planu Naprawy Grupy, który będzie musiała jeszcze zatwierdzić KNF.

W szczególności należy zwrócić uwagę na kształtowanie się wskaźników kapitałowych:

| Tabela: wskaźnik relacji kapitału własnego do aktywów banku w latach 2017-2019 | |

| data | wskaźnik relacji kapitału własnego do aktywów |

| 31-12-2017 | 7,2% |

| 31-12-2018 | 6,1% |

| 31-12-2019 | 4,8% |

Źródło: Komunikat agencji EuroRating Sp. z o.o. z 10 kwietnia 2020 r.

| Tabela: wskaźnik CET 1 w okresie 31-12-2018 do 30-09-2020 | |||

| data | CET 1 banku | wymóg połączonego bufora | luka |

| 31-12-2018 | 9,04% | 10,10% | -1,06% |

| 31-12-2019 | 8,09% | 10,74% | -2,65% |

| 30-06-2020 | 7,09% | 7,74% | -0,65% |

| 30-09-2020 | 7,05% | 7,74% | -0,69% |

Źródło: sprawozdania dostępne na stronie https://www.gnb.pl

| Tabela: wskaźnik TIER 1 w okresie 31-12-2018 do 30-09-2020 | |||

| data | TIER 1 banku | wymóg połączonego bufora | luka |

| 31-12-2018 | 9,04% | 11,85% | -2,86% |

| 31-12-2019 | 8,09% | 12,49% | -4,40% |

| 30-06-2020 | 7,09% | 9,49% | -2,40% |

| 30-09-2020 | 7,05% | 9,49% | -2,44% |

Źródło: sprawozdania dostępne na stronie https://www.gnb.pl

| Tabela: wskaźnik TCR w okresie 31-12-2018 do 30-09-2020 | |||

| data | TCR banku | wymóg połączonego bufora | luka |

| 31-12-2018 | 11,41% | 14,17% | -2,76% |

| 31-12-2019 | 9,85% | 14,82% | -4,97% |

| 30-06-2020 | 8,55% | 11,82% | -3,27% |

| 30-09-2020 | 8,38% | 11,82% | -3,44% |

Źródło: sprawozdania dostępne na stronie https://www.gnb.pl

Powyższe dane przemawiają na rzecz tezy, że zaistniała sytuacja nie jest rezultatem przejściowych trudności, lecz problemów o charakterze strukturalnym.

Getin Noble Bank S.A. już od kilku lat notuje straty – w 2018 r. miał ponad 450 mln zł straty netto, w 2019 r. strata wyniosła ponad 590 mln zł netto. W skonsolidowanym raporcie półrocznym Grupy Kapitałowej Getin Noble Bank S.A. za okres 6 miesięcy zakończonym dnia 30 czerwca 2019 r. wskazano, że przygotowany przez Getin Noble Bank S.A. Program Postępowania Naprawczego, ze względu na skomplikowaną sytuację finansową oraz pogarszające się wyniki banku, musiał zostać zaktualizowany.

Aktualizacja Programu Postępowania Naprawczego na lata 2016-2019 („APPN”) została zaakceptowana przez Komisję Nadzoru Finansowego w sierpniu 2017 r., jednak uzyskane w 2018 r. oraz w I półroczu 2019 r. wyniki finansowe banku były poniżej założeń APPN. Wskazać należy, że od stycznia 2018 r. bank nie spełniał minimalnego wymaganego poziomu połączonego bufora kapitałowego, w związku z czym, zgodnie z art. 60 ust. 1 ustawy z dnia 5 sierpnia 2015 r. o nadzorze makroostrożnościowym nad systemem finansowym i zarządzaniu kryzysowym w systemie finansowym, bank przygotował Plan Ochrony Kapitału – zatwierdzony decyzją KNF w kwietniu 2018 r. (wyciąg ze „Sprawozdania Zarządu z działalności Grupy Kapitałowej Getin Noble Bank S.A. za 2019 r., s. 3)

Jak przyznał bank w sprawozdaniu finansowym, za 2019 r., nie doszło do realizacji założeń APPN, przy czym wskazywał jako przyczynę „szereg negatywnych zdarzeń o charakterze niezależnym od banku” (s. 12).

W dniu 9 stycznia 2020 r. Komisja Nadzoru Finansowego zatwierdziła „Plan Naprawy Grupy, który zastąpił APPN. Bank zakładał, że działania naprawcze będą prowadzone do końca 2024 r. (Raport bieżący nr 1/2020).

W 2020 r. bank ponownie doznał trudności w realizacji planów naprawczych, jak wskazano w Raporcie Grupy Kapitałowej Getin Noble Banku S.A. za III kwartał 2020 r.,

„Zaistniałe w ostatnich miesiącach istotne zdarzenia, tj.: wybuch pandemii COVID-19 oraz jej dynamiczny rozwój mający negatywny wpływ na wyniki i wskaźniki kapitałowe Banku (konieczność utworzenia dodatkowej istotnej rezerwy na ryzyko kredytowe związane z negatywnym wpływem obostrzeń na sytuację finansową kredytobiorców, osłabienie popytu w kluczowych liniach biznesowych, a także wpływ działań organów zewnętrznych nakierowanych na ograniczenie wpływu pandemii na sytuację gospodarczą i finansową w kraju, w szczególności 3-krotna obniżka stóp procentowych łącznie o 140 punktów bazowych) oraz utworzenie w związku z dwoma wyrokami TSUE istotnego poziomu rezerw na ryzyko prawne związane z kredytami walutowymi i zwroty prowizji z tytułu przedterminowej spłaty kredytów konsumenckich” (Raport Grupy Kapitałowej Getin Noble Banku S.A. za III kwartał 2020 roku).

Powyższe zdarzenia miały negatywny wpływ zarówno na sytuację finansową banku jak i na realizację celów określonych w Planie Naprawy Grupy – bank prowadzi prace nad aktualizacją Planu Naprawy Grupy, który ma zostać niezwłocznie przekazany do zatwierdzenia KNF.

W decyzji Bankowego Funduszu Gwarancyjnego z 30 grudnia 2020 r., wskazano, że wszczęcie przymusowej restrukturyzacji wobec Idea Banku S.A. było konieczne w interesie publicznym, rozumianym jako stabilność sektora finansowego i ograniczenie zaangażowania funduszy publicznych.

Działania przymusowej restrukturyzacji mogą być uznane jako konieczne w interesie publicznym gdy są niezbędne do utrzymania stabilności finansowej, ograniczenia zaangażowania funduszy publicznych, kontynuowania funkcji uznawanych za krytycznie ważne, ochrony deponentów i inwestorów objętych systemem rekompensat oraz ochrony środków powierzonych podmiotowi przez jego klientów (informacja ze strony internetowej Bankowego Funduszu Gwarancyjnego). W świetle pozycji zajmowanej obecnie przez bank na rynku bankowym oraz pogarszającej się sytuacji finansowej banku istnieją uzasadnione obawy, że powyższe przesłanki mogą uzasadniać co najmniej podjęcie w przyszłości działań nadzorczych w stosunku do Getin Noble Bank S.A.

Należy przy tym zaznaczyć, że zarówno dr Leszek Czarnecki, jak i zarząd Idea Bank S.A. nie zgadza się z tym, że istniały podstawy restrukturyzacji Idea Bank S.A. i zapowiada podjęcie w tym zakresie kroków prawnych. Kwestionowane są również podstawy do postawienia dr Leszkowi Czarneckiemu zarzutów dotyczących afery GetBack S.A.

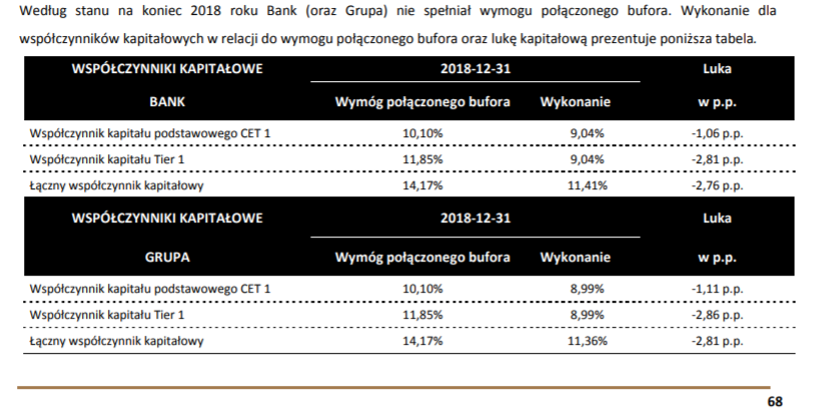

III. Niekorzystna sytuacja finansowa Getin Noble Banku w 2018 r.

Ze sprawozdania zarządu Getin Noble Banku S.A. za rok 2018 wynika, że na dzień 31 grudnia 2018 r., współczynniki kapitałowe banku tj. współczynnik kapitału podstawowego CET 1, współczynnik kapitału Tier 1 oraz łączny współczynnik kapitałowy nie spełniały wymogu połączonego bufora. Już więc w tym czasie sytuacja finansowa banku mogła budzić obawy.

Wyciąg ze sprawozdania zarządu z działalności Grupy Kapitałowej Getin Noble Bank S.A. oraz Getin Noble Banku S.A. za 2018 rok, s. 68.

IV. Pogorszenie sytuacji finansowej Getin Noble Banku w 2019 r.

Ze skonsolidowanego sprawozdania finansowego Getin Noble Bank S.A. za 2019 r., wynika, że sytuacja finansowa banku uległa w 2019 r. dalszemu znaczącemu pogorszeniu:

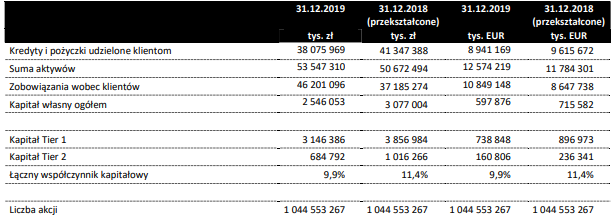

wartość zobowiązań wobec klientów zwiększyła się z 37 185 274 tys. zł na koniec 2018 r. do 46 201 096 tys. zł na koniec 2019 r. tj. o ok. 24 %;

suma aktywów zwiększyła się z 50 672,494 tys. zł na koniec 2018 r. do 53 547 310 tys. zł tj. o ok. 6 %;

relacja wartości zobowiązań wobec klientów w stosunku do aktywów uległa zmianie w ten sposób, że na koniec 2018 r. wartość zobowiązań wobec klientów stanowiła ok. 75% wartości aktywów, podczas gdy na koniec 2019 r. wartość zobowiązań wobec klientów stanowiła ok. 87% wartości aktywów;

wartość współczynnika Kapitał Tier 1 zmalała z 3 856 984 tys. zł na koniec 2018 r. do 3 146 386 tys. zł na koniec 2019 r., tj. o ok. 18%;

wartość współczynnika Kapitał Tier 2 zmalała z 1 016 266 tys. zł na koniec 2018 r. do 684 792 tys. zł na koniec 2019 r., tj. o ok. 32,5%;

wartość łącznego współczynnika kapitałowego zmalała z 11,4% na koniec 2018 r. do 9,9% na koniec 2019 r.;

wartość współczynników TCR, TIER 1 i CET 1 osiągnęła wielkości poniżej wymogu połączonego bufora;

Wyciąg ze sprawozdania finansowego Getin Noble Banku S.A. za rok zakończony dnia 31 grudnia 2019 roku wraz ze sprawozdaniem niezależnego biegłego rewidenta z badania, s. 1.

Wyciąg ze sprawozdania finansowego Getin Noble Banku S.A. za rok zakończony dnia 31 grudnia 2019 roku wraz ze sprawozdaniem niezależnego biegłego rewidenta z badania s. 12.

Łączna wartość przedmiotu sporu we wszystkich postępowaniach sądowych wyniosła na koniec 2019 r. 746,9 mln złotych, co stanowi wzrost o ok. 60% w stosunku do wartości na koniec 2018 r. (467 mln zł), w tym łączna wartość przedmiotu sporu w postępowaniach sądowych dotyczących umów kredytowych indeksowanych do walut obcych, w których bank występował w charakterze pozwanego, wyniosła na koniec 2019 r. kwotę 674 mln zł, co stanowi wzrost o ok. 78% w stosunku do wartości na koniec 2018 r. (379 mln zł).

Wyciąg ze sprawozdania finansowego Getin Noble Banku S.A. za rok zakończony dnia 31 grudnia 2019 roku wraz ze sprawozdaniem niezależnego biegłego rewidenta z badania s. 93, oraz wyciąg ze Sprawozdania finansowego Getin Noble Banku S.A. za rok zakończony dnia 31 grudnia 2018 roku wraz ze sprawozdaniem niezależnego biegłego rewidenta z badania, s. 104.

Z kolei w skonsolidowanym sprawozdaniu finansowym Grupy Kapitałowej Getin Noble Bank S.A. za rok 2019 wskazano, że nie udało się zrealizować założeń przewidzianych w „Planie trwałej poprawy rentowności Getin Noble Bank S.A. na lata 2017 – 2021. Aktualizacja Programu Postępowania Naprawczego na lata 2016 – 2019” (dalej jako: „Plan Postępowania Naprawczego”):

„wynik finansowy Grupy za 2019 rok wyniósł – 592 mln złotych i był poniżej poziomu zakładanego w Planie Postępowania Naprawczego” [podkreślenie własne – R.G.].

Bank wskazał, że „Kluczowe dla niepowodzenia realizacji założeń Planu Postępowania Naprawczego było wystąpienie poniższych zdarzeń mających skrajnie negatywny wpływ na Bank, przesądzając o braku realizacji wyniku finansowego zakładanego w Planie Postępowania Naprawczego:

· kryzys płynności z końca 2018 r. wywołany w konsekwencji zmasowanych, nierzetelnych informacji medialnych na temat Banku rozpowszechnianych w listopadzie 2018 roku,

· nieoczekiwane zidentyfikowanie w trakcie procesu poszukiwania inwestora strategicznego dla obydwu banków, tj. Getin Noble Banku S.A. i Idea Banku S.A. pogorszenia sytuacji finansowej Idea Bank S.A., którego skutkiem było złamanie przez Idea Bank S.A. obowiązujących norm kapitałowych,

· wyrok Trybunału Sprawiedliwości Unii Europejskiej odnoszący się do skutków ewentualnej abuzywności postanowień umowy kredytu indeksowanego do CHF (kredyt Raiffeisen Bank Polska S.A.), który był bezpośrednią przyczyną ukształtowania się nowej praktyki rynkowej polegającej na wprowadzeniu do szacowania ryzyka prawnego metody podejścia portfelowego uwzględniającej oszacowanie rezultatów przyszłych sporów z klientami, którzy zaciągnęli kredyty indeksowane do CHF,

· wyrok Trybunału Sprawiedliwości Unii Europejskiej dotyczący prawa konsumenta do obniżki całkowitego kosztu kredytu w przypadku jego spłaty przed terminem określonym w umowie,

· ujawnienie nieprawidłowości w funkcjonowaniu spółki GetBack S.A., które miało konsekwencje dla całego rynku obrotu wierzytelnościami niepracującymi, rynku kapitałowego, a w konsekwencji wpłynęło na wygaszenie popytu klientów na produkty o charakterze inwestycyjnym”.

Skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Getin Noble Bank S.A. za 2019 r., s. 13-14.

W konsekwencji, Getin Noble Bank S.A. jest obecnie w trakcie realizacji uruchomionego w dniu 10 stycznia 2020 r. Planu Naprawy Grupy Getin Noble Banku S.A. zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 9 stycznia 2020 r. Zastąpił on realizowany wcześniej przez bank „Plan Postępowania Naprawczego”. Przyczyną uruchomienia Planu Postępowania Naprawczego był ujemny wynik finansowy i utrata rentowności prowadzonej działalności, czego konsekwencją było, poczynając od stycznia 2018 r., niespełnianie minimalnego wymaganego poziomu połączonego bufora kapitałowego.

Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego Getin Noble Bank S.A. za 2019 r., s. 2.

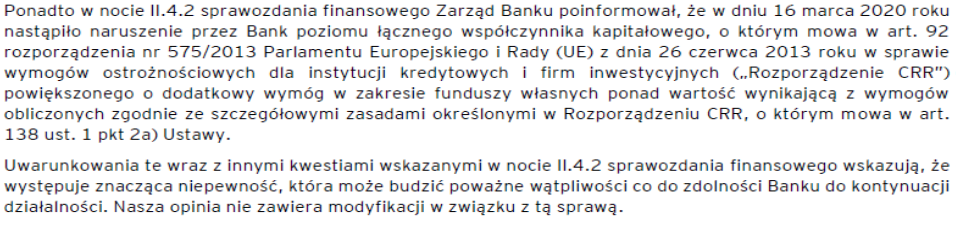

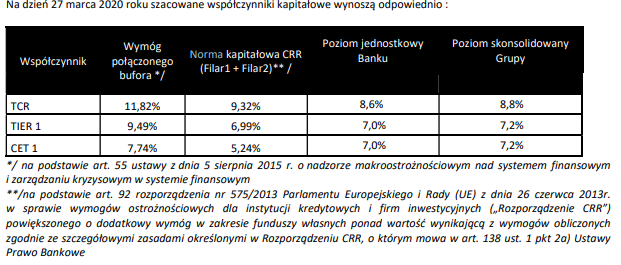

V. Naruszenie przez bank wymogów dotyczących poziomu łącznego współczynnika kapitałowego w marcu 2020 r.

W nocie II.4.2 sprawozdania finansowego za 2019 r., zarząd banku poinformował, że w dniu 16 marca 2020 r. nastąpiło naruszenie przez bank poziomu łącznego współczynnika kapitałowego, o którym mowa w art. 92 rozporządzenia nr 575/2013 Parlamentu Europejskiego i Rady (UE) z dnia 26 czerwca 2013 r. w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych, powiększonego o dodatkowy wymóg w zakresie funduszy własnych ponad wartość wynikającą z wymogów obliczonych zgodnie ze szczegółowymi zasadami określonymi w Rozporządzeniu CRR, o którym mowa w art. 138 ust. 1 pkt 2a) ustawy – Prawo bankowe. Jak wskazano w sprawozdaniu niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego Getin Noble Bank S.A. za 2019 r.,

„Uwarunkowania te wraz z innymi kwestiami wskazanymi w nocie II.4.2 sprawozdania finansowego wskazują, że występuje znacząca niepewność, która może budzić poważne wątpliwości co do zdolności Banku do kontynuacji działalności [podkreślenie własne – R.G.]”.

Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego Getin Noble Bank S.A. za 2019 r., s. 2.

Na dzień 27 marca 2020 r., współczynniki kapitałowe znajdowały się poniżej poziomu przewidzianego wymogiem połączonego bufora.

Wyciąg ze sprawozdania finansowego Getin Noble Banku S.A. za rok zakończony dnia 31 grudnia 2019 roku wraz ze sprawozdaniem niezależnego biegłego rewidenta z badania s. 14.

VI. Obniżenie ratingu kredytowego Getin Noble Bank S.A.

W dniu 10 kwietnia 2020 r., agencja ratingowa EuroRating obniżyła poziom ratingu kredytowego Getin Noble Bank S.A. (określanej jako „GNB”) o jeden stopień z B- do CCC, tj. do 17 poziomu w skali 20-stopniowej. W uzasadnieniu decyzji wskazano m.in. na to, że:

od trzech lat systematycznie obniża się wskaźnik relacji kapitału własnego do aktywów, który na koniec 2019 roku wynosił już tylko 4,8% (wobec 6,1% w 2018 roku i 7,2% w 2017 roku). Był to jednocześnie najniższy poziom w całej historii działalności banku [podkreślenie własne – R.G.];

łączny współczynnik wypłacalności TCR wynosił na koniec 2019 roku 10,0% [w ujęciu jednostkowym, w ujęciu skonsolidowanym jest niższy o 0,01 pp.] wobec 11,4% w 2018 roku i 12,6% w 2017 roku, a współczynnik Tier 1 obniżył się do 8,2%. W obu przypadkach były to najniższe poziomy od co najmniej ośmiu lat;

[podkreślenie własne – R.G.]

łączny współczynnik kapitałowy GNB obniżył się w połowie marca do 8,9% i był już o ok. 0,4 p.p. poniżej poziomu wymaganego przepisami prawa;

bank ten ma jeden z największych udziałów walutowych kredytów hipotecznych w całym portfelu kredytów oraz w łącznych aktywach (wskaźniki te na koniec 2019 roku wynosiły odpowiednio 24,1% oraz 16,9%). Ponieważ jednocześnie Getin Noble Bank S.A. już wcześniej generował ujemne wyniki finansowe, a także ponieważ posiada bardzo słabe wyposażenie w kapitał własny, w ocenie agencji bank ma niewielką zdolność do absorpcji potencjalnych dodatkowych kosztów związanych z pozwami składanymi przez kredytobiorców hipotecznych [podkreślenie własne – R.G.];

na skutek dokonanych obniżek stóp procentowych NBP, z powodu spodziewanej erozji marży odsetkowej obniży się wynik odsetkowy w sektorze bankowym. EuroRating ocenia, że ze względu na dotychczasową ujemną rentowność działalności GNB, potencjalny jednoczesny wzrost kosztów ryzyka oraz spadek przychodów odsetkowych znacznie utrudni bankowi odzyskanie zdolności do generowania dodatnich wyników finansowych oraz realizację uzgodnionego z KNF programu sanacji banku.

Co więcej, utrzymana została negatywna perspektywa ratingu, która oznacza iż według obecnych ocen agencji ratingowej EuroRating prawdopodobieństwo obniżenia nadanego bankowi ratingu w horyzoncie kolejnych 12 miesięcy jest obecnie większe niż 1:3.

Komunikat ratingowy EuroRating Sp. z o.o. z 10.04.2020 r. – Obniżenie ratingu kredytowego banku Getin Noble Bank S.A. z B- do CCC.

Tym samym bank uplasował się niemal na samym dole ratingu ryzyka kredytowego.

Banki uszeregowane według rosnącego ryzyka kredytowego

| Bank | Rating | Perspektywa |

| Bank Gospodarstwa Krajowego | A- ip | stabilna |

| Bank Handlowy S.A. | A- ip | stabilna |

| Bank Pekao S.A. | A- ip | stabilna |

| PKO Bank Polski S.A. | A- ip | stabilna |

| Santander Bank Polska S.A. | A- ip | stabilna |

| ING Bank Śląski S.A. | BBB+ ip | pozytywna |

| DNB Bank Polska S.A. | BBB+ ip | stabilna |

| BNP Paribas Bank Polska S.A. | BBB ip | stabilna |

| Credit Agricole Bank Polska S.A. | BBB ip | stabilna |

| Santander Consumer Bank S.A. | BBB ip | stabilna |

| mBank S.A. | BBB ip | negatywna |

| Bank Pocztowy S.A. | BB+ ip | stabilna |

| Bank Millennium S.A. | BB+ ip | negatywna |

| Alior Bank S.A. | BB ip | stabilna |

| Bank Ochrony Środowiska S.A. | BB ip | stabilna |

| SGB-Bank S.A. | B ip | stabilna |

| Bank Polskiej Spółdzielczości S.A. | B- ip | stabilna |

| Getin Noble Bank S.A. | CCC ip | negatywna |

| Idea Bank S.A. | CC (d) | negatywna |

informacja dostępna na stronie www.eurorating.com/pl/ratingi/banki/wg-ryzyka-kredytowego

Z informacji na stronie agencji ratingowej (https://www.eurorating.com/) wynika, że Euro Rating jest działającą od 2007 r. w pełni niezależną agencją ratingową wyspecjalizowaną w ocenie ryzyka kredytowego przedsiębiorstw i instytucji finansowych. Została zarejestrowana jako agencja ratingowa Unii Europejskiej i podlega bezpośredniemu nadzorowi Europejskiego Urzędu Nadzoru Giełd i Papierów Wartościowych. Posiada także status ECAI (zewnętrznej instytucji oceny wiarygodności kredytowej) zgodnie z Rozporządzeniem CRR.

VII. Sytuacja finansowa Getin Noble Banku S.A. w II kwartale 2020 r.

W II kw. 2020 r. sytuacja finansowa banku nie uległa poprawie, bank w dalszym ciągu ponosił straty. Bank stracił w drugim kwartale 246,9 mln złotych i był to już szesnasty z rzędu kwartał na minusie (informacja prasowa dostępna na stronie https://www.wnp.pl/finanse/kolejny-kwartal-strat-getin-noble-banku,418082.html). Jak wskazywano wówczas w przestrzeni medialnej:

Jeśli ktoś wierzył kilka lat temu, że w Getin Noble Banku wrócą zyski, to musi się jeszcze uzbroić w cierpliwość. Minął właśnie szesnasty z rzędu kwartał na minusie. Co więcej, ten minus jest trzeci najwyższy w feralnej serii. Obecny prezes Getin Noble Banku Artur Klimczak oczekiwał kiedyś powrotu rentowności w 2018 – tamten rok miał skończyć się już zyskiem. Niestety skończyło się na obietnicach i straty banku trwają aż do dzisiaj. Być może w pandemii nikogo nie dziwi, że jest strata, ale w żadnym innym banku seria nie jest tak długa i tak niebezpieczna

(J. Frączyk, Bank Leszka Czarneckiego na krawędzi. Stratom nie widać końca, https://businessinsider.com.pl/gielda/wiadomosci/wyniki-getin-noble-banku-w-ii-kw-2020-stratom-nie-widac-konca/lsbl7l8).

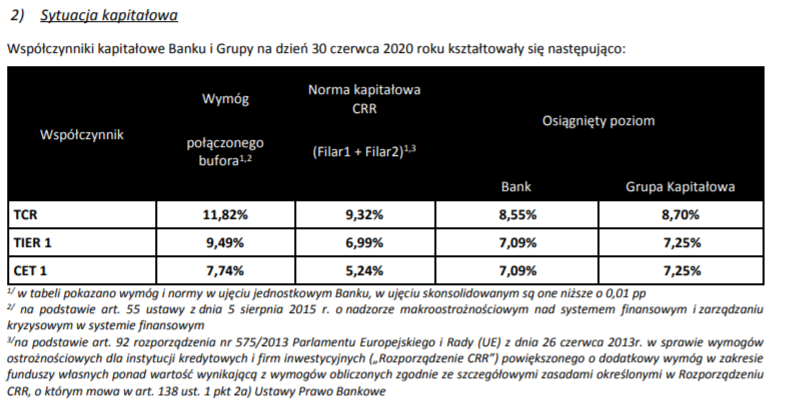

Na dzień 30 czerwca 2020 r., współczynniki kapitałowe banku kształtowały się poniżej wymaganych norm.

Wyciąg z Raportu Grupy kapitałowej Getin Noble Banku S.A. za 1 półrocze 2020 roku, s. 20.

W „Raporcie z przeglądu skróconego śródrocznego sprawozdania finansowego” dla akcjonariuszy Getin Noble Bank S.A. z dnia 10 września 2020 r. zwrócono uwagę, że zarząd banku przedstawił w nocie II.5.2 informacje objaśniające okoliczności oraz wynikającą z nich istotną niepewność co do możliwości kontynuowania działalności przez Bank. Do najważniejszych z nich należy zaliczyć fakt, że:

· w sprawozdaniu finansowym za pierwsze półrocze 2020 roku na poziomie Banku wykazana została strata w wysokości 351 980 tys. złotych, co spowodowało dalsze obniżenie kapitałów własnych;

· zaistniała konieczność uruchomienia Planu Naprawy Grupy ze względu na utratę rentowności prowadzonej działalności. Plan realizowany jest od 10 stycznia 2020 roku;

· w dniu 16 marca 2020 roku nastąpiło naruszenie przez Bank poziomu łącznego współczynnika kapitałowego, o którym mowa w art. 142 ust. 1 pkt. 1) ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe („Ustawa”) tj. poziomu łącznego współczynnika kapitałowego, o którym mowa w art. 92 rozporządzenia nr 575/2013 Parlamentu Europejskiego i Rady (UE) z dnia 26 czerwca 2013r. w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych („Rozporządzenie CRR”) powiększonego o dodatkowy wymóg w zakresie funduszy własnych ponad wartość wynikającą z wymogów obliczonych zgodnie ze szczegółowymi zasadami określonymi w Rozporządzeniu CRR, o którym mowa w art. 138 ust. 1 pkt 2a) Ustawy. Według szacunków Banku poziom wymogu kapitałowego na dzień 16 marca 2020 roku wynosił ok. 8,9% podczas gdy poziom wymagany przepisami prawa to 9,32%;

· na dzień 30 czerwca 2020 roku współczynniki kapitału Tier I i kapitału podstawowego Tier I osiągnęły poziom 7,09%, a łączny współczynnik kapitałowy (TCR) wyniósł 8,55%. Obecnie łączny wskaźnik adekwatności kapitałowej (TCR) wymagany przepisami prawa to 11,82%, a dla Tier1 odpowiednio 9,49%.

W konkluzji biegła rewident przyjęła, że

„stan ten wskazuje na istnienie istotnej niepewności, która może budzić znaczące wątpliwości co do możliwości kontynuowania działalności przez Bank. We wspomnianej wyżej nocie Zarząd Banku przedstawił również działania podjęte w celu wyeliminowania tych zagrożeń. Zdaniem Zarządu Banku działania te zostaną uwieńczone powodzeniem, jednak pewności takiej nie ma [podkreślenie własne – R.G.]. Nasz wniosek nie zawiera modyfikacji odnośnie tej sprawy”.

Raport biegłego rewidenta z przeglądu skróconego śródrocznego sprawozdania finansowego Getin Noble Bank S.A., z dnia 30 września 2020 r.

VIII. Sytuacja finansowa Getin Noble Banku w III kwartale 2020 r.

W raporcie grupy kapitałowej Getin Noble Banku S.A. za III kwartał 2020 r. wskazano, że jakkolwiek zarząd banku uznał, że zastosowanie założenia kontynuacji działalności do sporządzenia niniejszych sprawozdań finansowych jest zasadne, to jednak

„Pomimo tego identyfikuje kilka obszarów znaczących niepewności oraz potencjalnego ryzyka, które pomimo podjętych przez Bank działań, mogą mieć wpływ na dalsze działanie Banku, a w konsekwencji budzić poważne wątpliwości co do zdolności Banku do kontynuacji działalności

[podkreślenie własne – R.G.]

Wynik finansowy Grupy za 9 miesięcy 2020 roku wyniósł -426,3 mln złotych i był niższy od założonego w „Planie Naprawy Grupy Getin Noble Bank S.A.” („Plan Naprawy Grupy”), co w znacznym stopniu wynika z niekorzystnych zmian w otoczeniu makroekonomicznym wywołanych pandemią COVID-19 (w szczególności negatywny wpływ spadku stóp procentowych, wzrost kosztów ryzyka kredytowego, w tym utworzenie dodatkowych odpisów w związku z oczekiwanym wzrostem ryzyka kredytowego wynikającego ze skutków pandemii). Uwzględniając te zdarzenia Zarząd Banku jest w trakcie weryfikacji i aktualizacji założeń Planu Naprawy celem dostosowania go do nowych realiów gospodarczych i rynkowych wynikających ze skutków pandemii COVID-19 (s. 20).

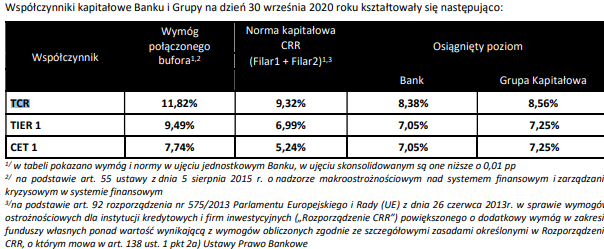

Współczynniki kapitałowe banku TCR, TIER 1 oraz CET 1 na dzień 30 września 2020 r. były na poziomie poniżej wymogu połączonego bufora; współczynnik TCR znajdował się również poniżej wymogów Normy kapitałowej CRR.

Wyciąg z Raportu Grupy kapitałowej Getin Noble Banku S.A. za III kwartał 2020 roku, s. 20.

Na dzień 30 września 2020 roku łączna wartość przedmiotu sporu w 4 192 postępowaniach sądowych dotyczących umów kredytowych indeksowanych do walut obcych, w których Bank występował w charakterze pozwanego wyniosła 1 183,2 mln zł. Łączna wartość przedmiotu sporu we wszystkich 4 945 postępowaniach sądowych, w których Bank występował w charakterze pozwanego w tym dniu wyniosła 1.263,9 mln zł (s. 43).

Wyciąg z raportu grupy kapitałowej Getin Noble Banku S.A. za III kwartał 2020 r., s. 72.

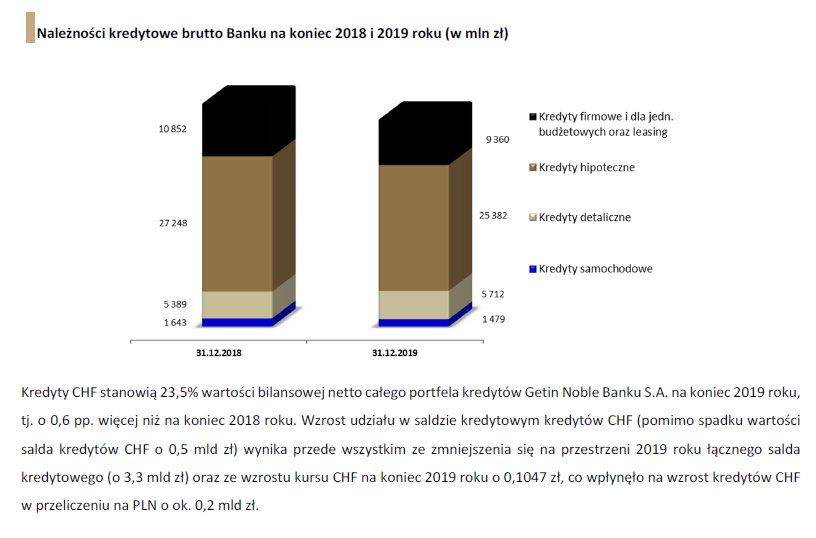

W czerwcu 2020 roku grupa kapitałowa utworzyła rezerwę na koszty ryzyka prawnego kredytów walutowych w kwocie 11,4 mln zł (w wyniku dokonanej oceny i zidentyfikowania podwyższonego ryzyka związanego z wyrokami sądowymi dotyczącymi kredytów indeksowanych w CHF). Należy pamiętać, że kredyty CHF stanowiły 23,5% wartości bilansowej netto całego portfela kredytów Getin Noble Banku S.A. na koniec 2019 roku, tj. o 0,6 pp. więcej niż na koniec 2018 roku.

Wyciąg ze sprawozdania zarządu z działalności Grupy Kapitałowej Getin Noble Bank S.A. oraz Getin Noble Banku S.A. za 2019 r., s. 37.

Jak wskazano w informacji Millennium Domu Maklerskiego S.A., wyniki Getin Noble Bank w III kwartale

„były lepsze niż oczekiwania, co nie zmienia jednak faktu że na tle innych podmiotów prezentują się one jednak bardzo słabo. Spółka wciąż boryka się z rentownością biznesu i pomimo stosunkowo niskich jak na GNB rezerw nie jest w stanie osiągnąć dodatniej rentowności”

(https://www.bankmillennium.pl/documents/10184/28814574/GNB_3Q_2020_ocena_wynikow.pdf).

Należy zaznaczyć, że bardzo niski rating kredytowy GNB utrzymuje się do dnia dzisiejszego, a perspektywa negatywna jest utrzymywana przez agencję ratingową już od prawie półtora roku.

| Getin Noble Bank S.A. nr KRS 0000304735 |

|||

| Rating | Perspektywa | Data | Do pobrania |

| CCC ip | negatywna | 10.12.2020 | – |

| CCC ip | negatywna | 05.10.2020 | – |

| CCC ip | negatywna | 05.06.2020 | – |

| CCC ip | negatywna | 10.04.2020 | komunikat |

| B- ip | negatywna | 19.12.2019 | – |

| B- ip | negatywna | 11.10.2019 | komunikat |

| B- ip | negatywna | 12.08.2019 | komunikat |

| B- ip | stabilna | 08.05.2019 | – |

Informacja dostępna na stronie www.eurorating.com/pl/ratingi/banki/wg-ryzyka-kredytowego

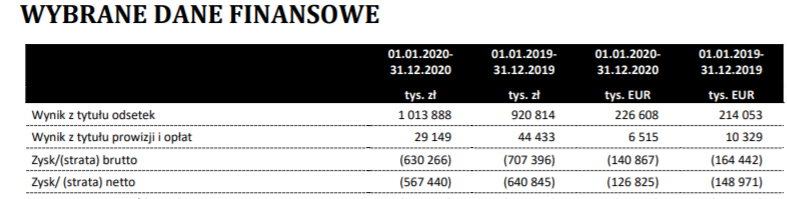

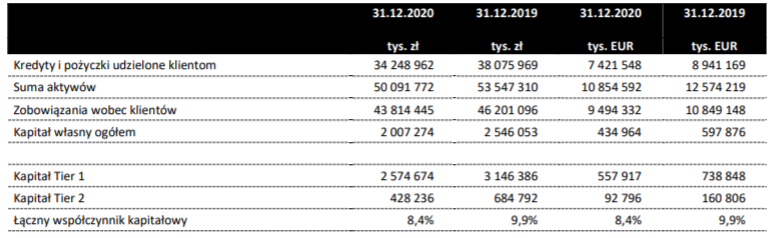

IX. Sprawozdanie finansowe za 2020 r.

Ze sprawozdania finansowego banku za 2020 r. wynika, że strata netto banku w okresie od 01.01.2020 do 31.12.2020 r. wyniosła 567 440 tys. zł. Przy uwzględnieniu straty netto za 2019 r. (640 845 tys.), strata netto GNB wyniosła wciągu 2 lat ponad 1,2 mld zł.

Sprawozdanie finansowe Getin Noble Banku S.A. za rok zakończony dnia 31 grudnia 2020 roku wraz ze sprawozdaniem niezależnego biegłego rewidenta z badania, s.1.

Dokładniejsza analiza danych opublikowanych w sprawozdaniu prowadzi do wniosku, że na dzień 31 grudnia 2020 r., uległa obniżeniu rok do roku wartość następujących wskaźników, istotnych z punktu widzenia sytuacji finansowej banku:

- a) suma aktywów zmalała z 53 547 310 tys. zł do 50 091 772 tys. zł;

- b) wartość kapitału własnego ogółem zmalała z 2 546 053 tys. zł do 2 007 274 tys. zł;

- c) wartość kapitału Tier 1 zmalała z 3 146 386 tys. zł do 2 574 674 tys. zł;

- d) wartość kapitału Tier 2 zmalała z 684 792 tys. zł do 428 236 tys. zł;

- e) wartość łącznego współczynnika kapitałowego zmalała z 9,9% do 8,4%.

Sprawozdanie finansowe Getin Noble Banku S.A. za rok zakończony dnia 31 grudnia 2020 roku wraz ze sprawozdaniem niezależnego biegłego rewidenta z badania, s.1.

Na dzień 31 grudnia 2020 r. żaden z wymienionych współczynników kapitałowych banku nie spełniał wymogu połączonego bufora. W odniesieniu do normy kapitałowej CRR, bank nie spełniał tego wymogu w zakresie współczynnika TCR, natomiast współczynnik TIER 1 znajdował się minimalnie powyżej wymogów normy kapitałowej.

Sprawozdanie finansowe Getin Noble Banku S.A. za rok zakończony dnia 31 grudnia 2020 roku wraz ze sprawozdaniem niezależnego biegłego rewidenta z badania, s.11.

X. Sprawozdanie biegłego rewidenta z badania sprawozdania finansowego za 2020 r.

Dodatkowo, należy zwrócić uwagę na sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego banku. W dokumencie tym stwierdzono m.in., że [wyróżnienia własne – R.G.]:

- 1) Bank udzielał walutowych kredytów hipotecznych indeksowanych do walut obcych, w tym do franka szwajcarskiego (hipoteczne kredyty walutowe). Wartość tych kredytów na dzień 31 grudnia 2020 roku wyniosła 9 001 024 tysięcy złotych. Umowy kredytowe, w oparciu o które kredyty te zostały udzielone, zawierają klauzule kwestionowane przez klientów na drodze sądowej pod zarzutem abuzywności lub pod innymi zarzutami wraz z roszczeniami dotyczącymi orzeczenia częściowej nieważności umów kredytowych, tj. pod względem postanowień dotyczących waloryzacji, lub orzeczenia, że umowy te są nieważne w całości;

- 2) Bank posiada istotny portfel kredytów indeksowanych do walut obcych, gdzie dominującą walutą jest frank szwajcarski, który to portfel narażony jest obecnie na ryzyka finansowe oraz prawne. Zarząd Banku poinformował, że ryzyka te zostały odpowiednio wycenione zgodnie z obowiązującymi standardami w tym zakresie, a skutki tej wyceny zostały odzwierciedlone w odpisach aktualizujących i rezerwach utworzonych na dzień 31 grudnia 2020 roku;

- 3) Okoliczności opisane przez Zarząd Banku wskazują na istnienie istotnej niepewności, która może budzić znaczące wątpliwości co do możliwości kontynuowania działalności przez Bank. We wspomnianej wyżej nocie/ Zarząd przedstawił również działania podjęte w celu wyeliminowania zagrożeń wynikających z tych okoliczności. Zdaniem Zarządu Banku działania te zostaną uwieńczone powodzeniem, jednak pewności takiej nie ma. Nasza opinia nie zawiera modyfikacji odnośnie tej sprawy;

- 4) Z uwagi na istotność portfela kredytów CHF, znaczącą rolę osądu i szacunków Zarządu oraz złożoność, wrażliwość i subiektywizm tych osądów i szacunków dotyczących wyceny rezerw z tytułu postępowań sądowych i potencjalnych postępowań sądowych, jak również niepewność związaną z przyszłym rozwojem otoczenia prawnego, uważamy ujęcie i wycenę tej rezerwy za kluczową sprawę badania. Niepewność ta jest związana między innymi z uchwałą Sądu Najwyższego, która ma zostać podjęta dnia 25 marca 2021 roku, w odniesieniu do kwestii kluczowych dla ustalenia linii orzeczniczej dotyczącej kredytów CHF i wpływu jej treści na rozkład prawdopodobieństw przyszłych wyroków oraz innymi okolicznościami.

- 5) W wyniku przeprowadzonego badania załączonego sprawozdania finansowego stwierdziliśmy, że na dzień 31 grudnia 2020 roku Bank naruszył wymogi w zakresie utrzymania współczynnika kapitału Tier I oraz łącznego współczynnika kapitałowego na poziomie określonym w odrębnych przepisach.

Sprawozdanie niezależnego biegłego rewidenta z badania sprawozdania finansowego z dnia 18 marca 2021 r., s. 2-4.

XI. Decyzja banku o utworzeniu dodatkowej rezerwy – obniżenie współczynnika TCR

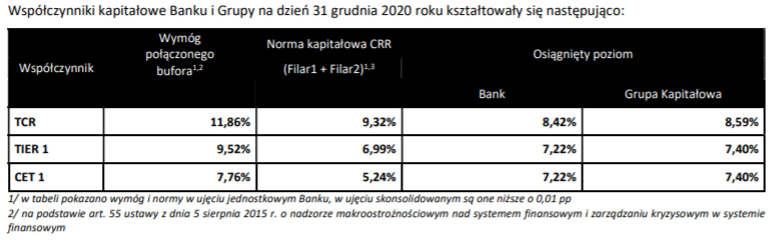

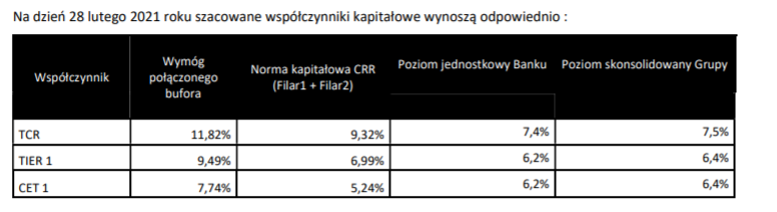

Na dzień 31 grudnia 2020 r. Bank utworzył rezerwy na sprawy sporne związane z pozwami dotyczącymi kredytów hipotecznych indeksowanych i denominowanych wyrażonych w walutach obcych w kwocie 43,3 mln zł (na dzień 31 grudnia 2019 r. – 18 mln zł). W dniu 15 lutego 2021 r. Bank podjął decyzję o utworzeniu dodatkowej rezerwy portfelowej na ryzyko prawne związane z walutowymi kredytami hipotecznymi w wysokości 110 mln zł, która obniżyła wynik Banku w IV kwartale 2020 r. Powyższa decyzja, przy jednoczesnym pomniejszeniu od 1.01.2021 roku funduszy własnych o kolejną transzę amortyzacji wpływu wdrożenia MSSF 9 oraz uwzględnieniu w wyniku finansowym stycznia 2021 roku szacunku rezerwy związanej z opłatami na rzecz BFG (składka roczna na fundusz przymusowej restrukturyzacji banków oraz składka kwartalna dotycząca systemu gwarantowania depozytów) spowodowały obniżenie łącznego współczynnika kapitałowego TCR na dzień 31 stycznia 2021 r. do poziomu poniżej 8%, tj. poniżej progu wynikającego z art. 92 ust. 1 lit. c) Rozporządzenia CRR (Filar 1).

Skutkiem powyższego, na dzień 28 lutego 2021 r. współczynniki kapitałowe banku nie spełniały wymogu połączonego bufora natomiast jedynie współczynnik CET 1 spełniał wymagania normy kapitałowej CRR.

Sprawozdanie finansowe Getin Noble Banku S.A. za rok zakończony dnia 31 grudnia 2020 roku wraz ze sprawozdaniem niezależnego biegłego rewidenta z badania, s.13.

XII. Dalsza niepewność w zakresie postępowań sądowych

W zakresie prowadzonych przez bank sporów sądowych, łączna wartość przedmiotu sporu we wszystkich 5691 postępowaniach sądowych wyniosła na dzień 31 grudnia 2020 r. 1493,8 mln zł, przy czym wartość utworzonych rezerw na sprawy sporne wyniosła zaledwie 55,1 mln zł (ok. 3% łącznej wartości przedmiotu sporu). Zdecydowaną większość postępowań stanowiły postępowania dotyczące kredytów indeksowanych do CHF:

Sprawozdanie finansowe Getin Noble Banku S.A. za rok zakończony dnia 31 grudnia 2020 roku wraz ze sprawozdaniem niezależnego biegłego rewidenta z badania, s. 89.

Bank zwrócił przy tym uwagę na wysoką niepewność w związku z przyszłą uchwałą Sądu Najwyższego dotyczącą tzw. kredytów frankowych:

Sprawozdanie finansowe Getin Noble Banku S.A. za rok zakończony dnia 31 grudnia 2020 roku wraz ze sprawozdaniem niezależnego biegłego rewidenta z badania, s. 90.

Trudna sytuacja finansowa banku nie pozostała bez echa w przestrzeni medialnej. Na blogu subiektywnieofinansach.pl, w dniu 19 marca 2021 r. opublikowany został artykuł Macieja Samcika „Gigantyczna strata Getin Banku w pandemicznym 2020 r. Czy frankowicze dobiją bank Leszka Czarneckiego? A może uratują go… klienci?”. W przywołanej publikacji znalazły się następujące stwierdzenia [wyróżnienia w tekście autora]:

- 1) Prawie 560 mln zł – tyle wyniosła zeszłoroczna strata Getin Banku, niegdysiejszej perły w koronie Leszka Czarneckiego. Można powiedzieć: „rok, jak zwykle”, bo mniej więcej po pół miliarda złotych rocznie Getin Bank traci już od 2017 r. Jeśli nic się nie zmieni, to ma jeszcze przed sobą trzy-cztery lata „życia”, zanim skończy się kapitał;

- 2) Można więc powiedzieć, że Getin Bank się „ustabilizował”. Tyle, że stabilizacja na tym poziomie oznaczać może jego koniec, bo bankowi powoli, acz systematycznie kończy się kapitał własny. Po zaliczeniu kolejnej straty ma go już tylko 2 mld zł, zaś do wypełnienia limitów narzuconych przez Komisję Nadzoru Finansowego brakuje 1,4 mld zł;

- 3) Nowa „produkcja” kredytów o wysokiej jakości (mniej więcej 1 mld zł kwartalnie) wciąż tonie w morzu chłamu z poprzednich lat agresywnej strategii szybkiego wzrostu, kiedy bank udzielał drogich kredytów klientom o niskiej wiarygodności, licząc, że mimo wliczonych w ten model strat interes się opłaci.

- 4) To wygląda na węzeł gordyjski: dopóki bankowi brakuje kapitału, to nie może dynamicznie rozwijać akcji kredytowej. Przez to nie jest w stanie zwiększać przychodów, żeby „przykryć” jakoś górę starych kredytów, które są źródłem ogromnych rezerw.

- 5) Krótko pisząc: mamy na stole operacyjnym bank, który co prawda przychody ma mniej więcej takie, jak koszty, ale brakuje mu 1,4 mld zł kapitału. traci setki milionów złotych rocznie rocznie na „sprzątaniu” złych kredytów z przeszłości i ma dość mocno niedoszacowane rezerwy na spory frankowe.

Maciej Samcik, „Gigantyczna strata Getin Banku w pandemicznym 2020 r. Czy frankowicze dobiją bank Leszka Czarneckiego? A może uratują go… klienci?”; https://subiektywnieofinansach.pl/gigantyczna-strata-getin-banku-czy-frankowicze-dobija-bank-leszka-czarneckiego

XIII. Decyzja agencji ratingowej Fitch Ratings – dalsze obniżenie ratingu banku

Trudności banku zostały dostrzeżone również za granicą. W dniu 23 lutego 2021 r. agencja Fitch Ratings opublikowała informację w sprawie ratingu banku (komunikat dostępny na stronie https://www.fitchratings.com/research/banks/fitch-downgrades-getin-idr-to-ccc-places-on-rating-watch-negative-23-02-2021).

Agencja w komunikacie poinformowała m.in. o obniżeniu poziomu ratingów Banku tj. dla:

• oceny długookresowej (Long-Term Issuer Default Rating (IDR)) z poziomu: CCC+ do CCC;

• oceny długookresowej w skali krajowej (National Long-Term Rating) z poziomu: B+(pol) do B(pol);

• oceny indywidualnej VR (Viability Rating) z poziomu: ccc+ do ccc;

Agencja w komunikacie poinformowała również o umieszczeniu na liście obserwacyjnej ze wskazaniem negatywnym (tzw. Rating Watch Negative) ratingów:

• oceny długookresowej (Long-Term Issuer Default Rating (IDR));

• oceny długookresowej w skali krajowej (National Long-Term Rating);

• oceny krótkookresowej w skali krajowej (National Short-Term Rating);

• oceny indywidualnej VR (Viability Rating);

Decyzja Agencji o zmianie oceny ratingowej jest następstwem ogłoszenia przez Bank zejścia poniżej normy kapitałowej tj. łącznego współczynnika kapitałowego TCR, o którym mowa w art. 92 ust. 1 lit c) rozporządzenia nr 575/2013 Parlamentu Europejskiego i Rady (UE) z dnia 26 czerwca 2013 r. w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych w wyniku m.in. utworzenia dodatkowej rezerwy portfelowej na ryzyko prawne związane z umowami kredytów hipotecznych i mieszkaniowych indeksowanych kursem CHF w wysokości 110 mln zł, czy ujęcia w funduszach własnych Banku kolejnej transzy amortyzacji wpływu wdrożenia MSSF 9 w kwocie 222 mln zł.

Raport bieżący nr 5/2021 z dnia 23 lutego 2021 r., https://www.gnb.pl/raporty/raporty-biezace/raport-biezacy-nr-52021.html.

XIV. Sprawa Idea Bank S.A. – dalsze straty finansowe oraz ryzyko przymusowej restrukturyzacji

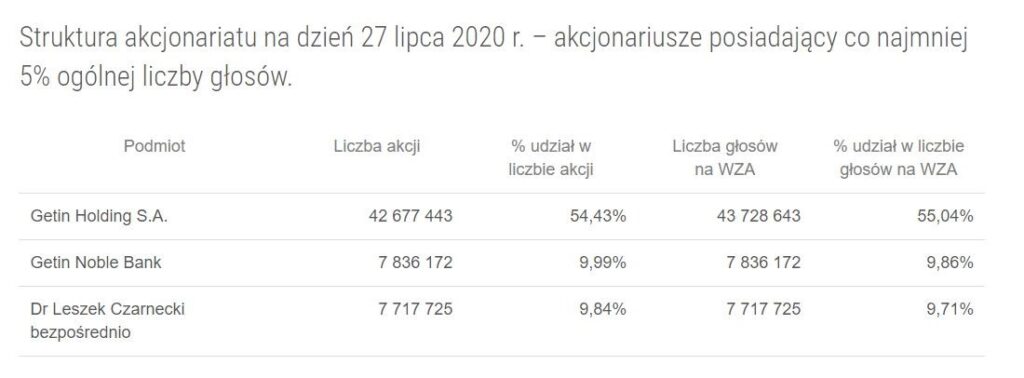

Bankowy Fundusz Gwarancyjny w dniu 30 grudnia 2020 r. wydał decyzję o wszczęciu przymusowej restrukturyzacji wobec Idea Bank S.A., umorzeniu instrumentów kapitałowych tego banku, zastosowaniu instrumentu przymusowej restrukturyzacji w postaci przejęcia przedsiębiorstwa i powołaniu administratora. W konsekwencji, na pokrycie strat Idea Bank S.A., określonych w Oszacowaniu wartości aktywów i pasywów Idea Banku, dokonanym przez niezależny podmiot PwC Advisory spółka z ograniczoną odpowiedzialnością sp.k., powodujących spadek jego kapitałów własnych do poziomu minus 482,8 mln złotych zostały umorzone m.in. akcje posiadane przez Getin Noble Bank S.A. Na dzień 27 lipca 2020 r. bank dysponował 7 836 172 akcjami Idea Bank S,A, co zapewniało mu udział 9,84% w ogólnej liczbie akcji.

Informacja ze strony https://www.relacje.ideabank.pl?akcjonariat

Sytuacja związana z Idea Bankiem wywołała dużą nerwowość na rynkach, co wpłynęło ujemnie na akcje Getin Noble Banku S.A. W dniu 4 stycznia 2021 r. doszło do znacznego spadku notowań, który przełożył się na zmniejszenie kapitalizacji spółki (D. Słomski, Banki Leszka Czarneckiego tracą na GPW. Kilkanaście procent na minusie – Money.pl):

„Po godzinie od startu poniedziałkowej sesji giełdowej notowania Getin Noble Banku i Getin Holdingu były blisko 12 proc. na minusie. Jedna akcja GNB kosztuje już niecałe 20 groszy. W drugim przypadku kurs jest na poziomie 73 groszy. (…) Warto dodać, że te kilkanaście procent zjazdu na akcjach to w przypadku Getin Noble Banku zaledwie 3 grosze spadku na kursie. Niewiele, ale oznacza to zmniejszenie kapitalizacji (wartości rynkowej spółki) o około 30 mln zł. Obecnie można ją szacować na około 206 mln zł”.

XV. Konsekwencje ewentualnej restrukturyzacji banku

Zgodnie z art. 174 ust. 1 ustawy o BFG, Fundusz może wydać decyzję o przejęciu przez podmiot przejmujący, bez konieczności uzyskania zgody właścicieli, dłużników lub wierzycieli podmiotu w restrukturyzacji:

- przedsiębiorstwa podmiotu w restrukturyzacji;

- wybranych albo wszystkich praw majątkowych lub wybranych albo wszystkich zobowiązań podmiotu w restrukturyzacji

O ile w Polsce znajdzie się bank, który podobnie, jak to się stało w przypadku Idea Bank S.A., zdecyduje się na przejęcie Getin Noble Banku, to moim zdaniem jest wątpliwym, aby taki bank przyjął na siebie również zobowiązania wynikające z umów kredytów i pożyczek powiązanych z walutami obcymi. W świetle aktualnego orzecznictwa sądów polskich przegrana banku w większości takich procesów jest bowiem prawdopodobna, a taki stan rzeczy będzie generował bardzo wysokie koszty banku, który poniesie w ten sposób dotkliwe konsekwencje finansowe.

Jeżeli jednak do przejęcia banku w trybie przymusowej restrukturyzacji dojdzie bez wyłączenia opisanych wierzytelności, to wtedy „frankowicze” mogą domagać się zapłaty od banku przejmującego, a restrukturyzacja nie wpłynie na ich prawa.

Co jednak stanie się z wierzytelnościami „frankowiczów” w sytuacji przejęcia banku z wyłączeniem tych wierzytelności albo w razie upadłości banku?

Względnie bezpiecznie mogą czuć się ci spośród kredytobiorców, którzy nie spłacili jeszcze kapitału kredytu udzielonego im w PLN. W razie ewentualnego ustalenia nieważności umowy w moim przekonaniu w najlepszym dla banku przypadku zwrócą oni po prostu bankowi różnicę między kwotą kapitału kredytu udzielonego w PLN, a sumą ich wpłat na rzecz kredytu i nie będą stratni ani w sytuacji upadłości ani restrukturyzacji banku.

W trudnej sytuacji mogą znaleźć się ci spośród „frankowiczów”, którzy spłacili już jednak kapitał kredytu.

W razie stwierdzenia nieważności umowy kredytu /pożyczki i jednocześnie dojścia do przymusowej restrukturyzacji banku, wierzyciele mogą bowiem nigdy nie odzyskać kwot wpłaconych powyżej kapitału kredytu.

W najtrudniejszej sytuacji będą kredytobiorcy, którzy spłacili już cały naliczony przez bank dług wynikający z umowy kredytu powiązanego z walutą obcą i dopiero mają zamiar odzyskać od banku nadpłacone pieniądze.

Co się stanie z wierzytelnościami obligatariuszy i akcjonariuszy Getin Noble Banku w razie jego restrukturyzacji?

Zgodnie z moją wiedzą zdecydowana większość obligacji Getin Noble Banku to tzw. obligacje podporządkowane. Obligacje te niestety, w sytuacji przymusowej restrukturyzacji mogą zostać umorzone. Umorzeniu w ramach przymusowej restrukturyzacji podlegają również akcje. Osoby, których papiery wartościowe zostaną umorzone, stracą więc bezpowrotnie zainwestowane pieniądze.

Co z oszczędnościami na rachunkach bankowych banku?

Najbezpieczniej, i to niezależnie od tego czy dojdzie do upadłości banku czy „tylko” do jego restrukturyzacji mogą czuć się osoby posiadające oszczędności na rachunkach bankowych. Bankowy Fundusz Gwarancyjny gwarantuje tym osobom bezpieczeństwo depozytów co najmniej do 100.000 euro. https://www.bfg.pl/gwarantowanie-depozytow/zasady-gwarantowania-depozytow/wysokosc-gwarancji-bfg/

Przymusowa restrukturyzacja banku może okazać się jedyną alternatywą dla upadłości. W razie jej ogłoszenia wszystkie wierzytelności (dotyczące na przykład kredytów powiązanych z walutami obcymi, obligacji, akcji czy oszczędności na rachunkach – z zastrzeżeniem, że akurat oszczędności są w dużym stopniu gwarantowane przez BFG) trafiają do masy upadłości – w takiej sytuacji wierzyciele odzyskują od banku tylko to, co zdoła uzyskać syndyk.

XVI. Jakie kroki prawne mogą podjąć kredytobiorcy

Ci spośród kredytobiorców – konsumentów, których wiążą z Getin Noble Bankiem umowy kredytów i pożyczek powiązanych kursami walut obcych, powinni już teraz rozważyć podjęcie odpowiednich kroków prawnych, takich jak złożenie wniosku o wstrzymanie spłaty kredytu z powołaniem się na aktualną sytuacje finansową banku, ewentualnie zaprzestanie spłaty kredytu. Decyzja w tym zakresie poprzedzona być jednak musi pogłębioną analizą prawną konkretnej umowy i okoliczności jej zawarcia i musi być również uświadomiona co do skutków – kredytobiorcy nawet pomimo tego, że w wielu sprawach Getin Noble Bank przegrywa w sądach, nie mogą bowiem w każdym przypadku być pewni wygranej w swojej sprawie (por. dane dostępne na stronie internetowej https://nawigator.bankowebezprawie.pl/pozwy-indywidualne/). Decyzja w tym zakresie musi być przemyślana oraz poprzedzona konsultacjami z prawnikami i analizą konkretnej sprawy. Uprawnionym jest jednak wniosek, oparty o statystyki spraw sądowych, że obecnie „frankowicze” – konsumenci, którzy decydują się na proces z Getin Noble Bankiem z reguły wygrywają swoje procesy doprowadzając do ustalenia nieważności umów kredytów.

Jest również realna szansa, że sądy w sprawach przeciwko Getin Noble Bank S.A. udzielą kredytobiorcom zabezpieczeń poprzez wstrzymanie spłat kredytów albo pożyczek. O ile bowiem obecnie w skali kraju takich prawomocnych postanowień jest niewiele, to jednak wobec opisanych wyżej okoliczności, jeżeli tylko zostaną należycie przedstawione sądowi, postanowienia o zabezpieczeniu zdaniem autora niniejszego opracowania powinny być wydawane częściej.

Dotyczy to tych spośród kredytobiorców którzy między innymi:

– zawarli z bankiem umowy kredytów/pożyczek powiązanych z kursem walut obcych;

– przy zawieraniu umów byli konsumentami;

– na dzień złożenia wniosku o zabezpieczenie spłacili już kapitał kredytu/pożyczki.

XVII. Co się stanie, gdy kredytobiorca przestanie spłacać kredyt? Działania windykacyjne banków i szanse kredytobiorcy w procesie sądowym

Prawdopodobną konsekwencją zaprzestania spłat kredytów/pożyczek, o ile sąd nie udzieli zabezpieczenia poprzez wstrzymanie spłaty rat kredytów/pożyczek będzie nie tylko wypowiedzenie umów, ale również skierowanie przez bank przeciwko kredytobiorcy/pożyczkobiorcy pozwu o zapłatę. W takiej sytuacji bank najprawdopodobniej wypowie Państwu umowę, przeliczy wartość zobowiązania według aktualnego na chwilę wypowiedzenia umowy kredytu/pożyczki własnego (zazwyczaj dowolnie ustalonego) kursu waluty obcej, a następnie ewentualnie pozwie kredytobiorców/pożyczkobiorców.

Przy założeniu, że w Państwa sprawie spełnione są między innymi następujące warunki:

1/ kredytobiorca/pożyczkobiorca zawarł umowę powiązaną z CHF/JPY/EURO/USD/GBP – taką jak kredyt indeksowany lub denominowany;*

2/ kredyt miał cel konsumencki;*

(przykład celu niekonsumenckiego: kredytobiorca zawarł umowę kredytu po to, aby sfinansować zakup nieruchomości przeznaczonej wyłącznie do prowadzenia działalności gospodarczej)*

3/ w procesie sądowym z powództwa banku kredytobiorca będzie w sposób należyty zgłaszał wszystkie twierdzenia, zarzuty i wnioski;*

– wobec treści znacznej większości korzystnych dla konsumentów nieprawomocnych i prawomocnych wyroków zapadających w apelacji warszawskiej, a także w innych sądach (z obserwacji autora niniejszej publikacji wynika, iż obecnie sądy w wielu sprawach zastanawiają się raczej już tylko nad konsekwencjami nieważności umów kredytów);*

– i przy założeniu, że Państwa umowa kredytu/pożyczki zawiera typowe wady świadczące co najmniej o bezskuteczności wobec konsumenta szeregu postanowień umownych oraz o nieważności umowy;*

z uwagi na wadliwość większości umów pożyczek i kredytów powiązanych z walutą obcą i konsumencki charakter umowy, istnieje realna podstawa, aby w procesie którego stroną jest Getin Noble Bank S.A. oczekiwać uzyskania korzystnego dla kredytobiorcy wyroku.

Obecnie najprawdopodobniej po spełnieniu powyższych warunków powództwo banku zostanie więc oddalone co najmniej w części, jeżeli nie w całości.

Jeżeli więc sąd stwierdzi nieważność umowy kredytu, to najprawdopodobniej w najlepszym dla banku założeniu bank uzyska wyrok nakazujący zapłacić kredytobiorcy jedynie kwotę stanowiącą różnicę między kwotą kredytu udzielonego w PLN, a sumą wszystkich dotychczasowych wpłat kredytobiorcy na rzecz banku, dokonanych w wykonaniu nieważnej umowy.

Autor opracowania opiera się na statystyce wynikającej zarówno ze znanych mu wyroków w podobnych sprawach, jak i w sprawach, w których reprezentuje on kredytobiorców.

W sytuacji, gdy to Getin Noble Bank S.A. pozywa kredytobiorcę, a umowa dotyczy kredytu powiązanego z walutą obcą w prowadzonych przez autora opracowania sprawach:

– zapadło już szereg prawomocnych wyroków korzystnych dla konsumentów;

– kredytobiorcy nie przegrali prawomocnie żadnej ze spraw;

– z wyjątkiem kilku wyroków zapadłych jeszcze w czasie, kiedy linia orzecznicza dla kredytobiorców nie przedstawiała się tak, jak obecnie, nie przegraliśmy nawet tylko nieprawomocnie żadnej ze spraw z powództwa banku (a prowadzimy sprawy sądowe tego rodzaju od 2014 roku).

Informację o niektórych naszych wyrokach publikujemy na https://gorski-radcaprawny.pl/o-kancelarii/.

W korzystnej sytuacji znajdują się szczególnie ci spośród kredytobiorców i pożyczkobiorców, którzy pozwali bank jako pierwsi. Najprawdopodobniej bowiem postępowanie sądowe z powództwa banku zostanie zawieszone do czasu prawomocnego zakończenia sprawy z powództwa kredytobiorcy.

Autorem niniejszego opracowania jest radca prawny Radosław Górski.

* UWAGA: ocena treści umowy, okoliczności zawarcia umowy oraz ocena szans procesowych w ewentualnym procesie powinna zostać dokonana przez prawnika w każdej sprawie. Rekomenduję, aby w ewentualnym procesie sądowym oraz przed podjęciem decyzji w sprawie kredytów i pożyczek uzyskać fachową pomoc prawną u specjalisty z doświadczeniem w zakresie sporów z instytucjami finansowymi. Okoliczności zawarcia umowy kredytu mogą mieć istotne znaczenie przy ocenie szans na korzystne rozstrzygnięcie w procesie sądowym. Korzystna linia orzecznicza nie dotyczy wszystkich banków i wszystkich umów.

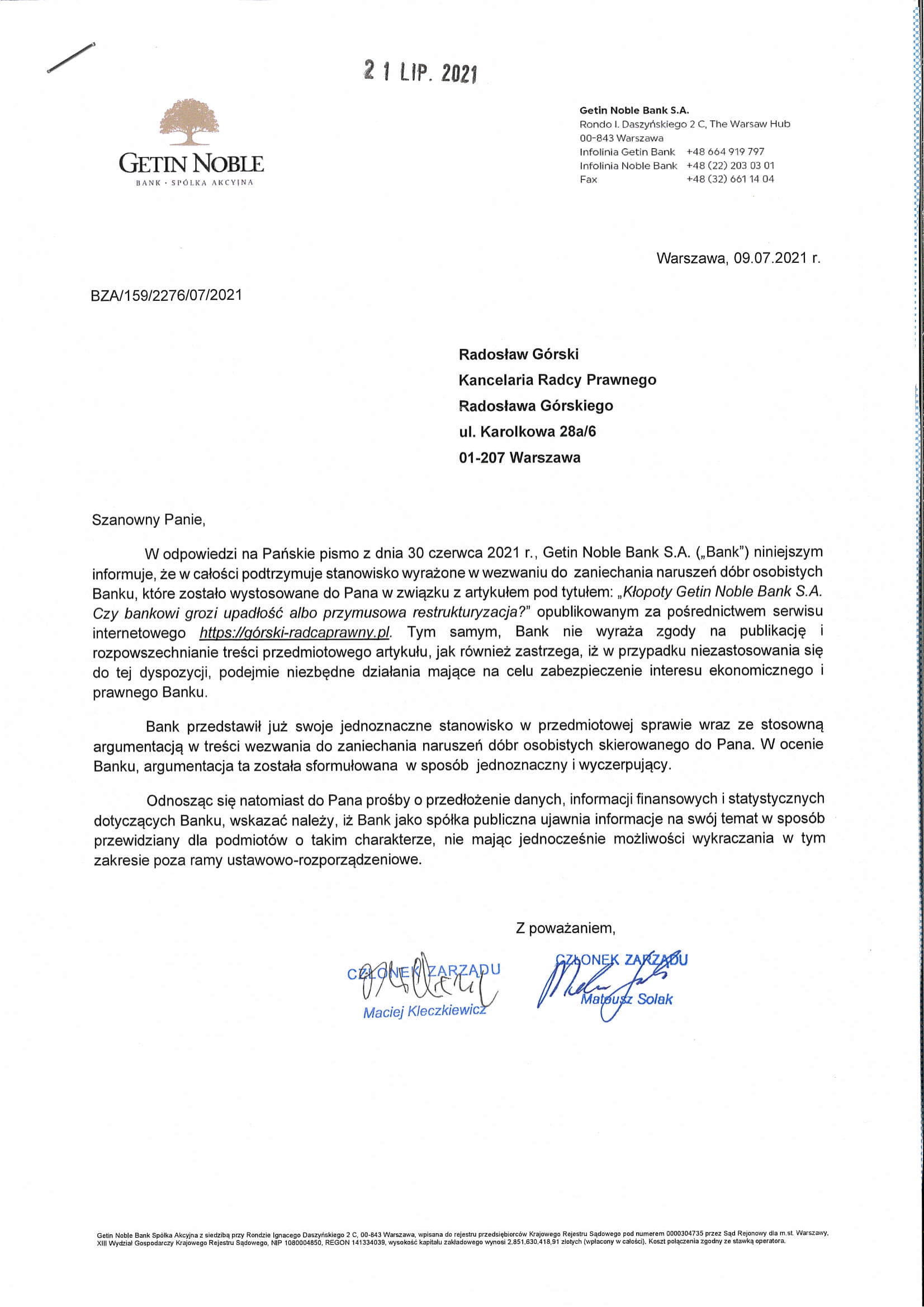

XVIII. Stanowisko Getin Noble Bank w sprawie niniejszej publikacji.

W reakcji na niniejszą publikację Getin Noble Bank S.A. w maju 2021 roku wezwał autora tekstu do zaniechania naruszeń dóbr osobistych i do usunięcia tekstu. Bank zgłosił opisane w piśmie uwagi i zastrzeżenia do tego tekstu w części odnoszące się do rzekomego naruszenia dóbr osobistych banku poprzez – zdaniem Banku – nieprawdziwe albo wyrwane z kontekstu wypowiedzi.

W odpowiedzi na wezwanie autor przedstawił swoje stanowisko w sprawie i zwrócił się do Banku o udzielenie odpowiedzi i wyjaśnień, po to aby ustalić które konkretnie poruszone w sprawie kwestie są niezgodne z prawdą albo wymagają komentarza czy przedstawienia szerszego kontekstu. Autor zwrócił się również z pytaniami zmierzającymi do ustosunkowania się Banku do kwestii poruszonych w opublikowanym artykule.

Pismo z 2 czerwca 2021 roku nie spotkało się z odpowiedzią ze strony Banku i w związku z tym autor ponowił te same zapytania. W odpowiedzi Bank odmówił udzielenia dalszych wyjaśnień, uznał sprawę za wyjaśnioną i ponownie wezwał do usunięcia tekstu.

XIX. Wyjaśnienie pojęć użytych w tekście

(Oparte m.in. na definicjach dostępnych na stronach internetowych: https://obligacje.pl/pl/narzedzia/wskazniki-finansowe-dla-bankow-opis oraz https://www.consilium.europa.eu/pl/policies/banking-union/single-rulebook/capital-requirements/)

Kapitał Tier 1 – służy do pokrywania strat w warunkach wypłacalności banku. Kapitał taki pozwala bankowi kontynuować normalną działalność i zapewnia mu płynność finansową. Jakościowo najlepszy kapitał Tier 1 jest nazywany zwykle „kapitałem podstawowym Tier 1” (CET1).

Kapitał Tier 2 – służy do pokrywania strat w warunkach utraty wypłacalności banku. Pozwala bankowi spłacić deponentów i uprzywilejowanych wierzycieli, gdy bank przestał być wypłacalny.

Łączny współczynnik kapitałowy (TCR) – dawniej znany jako współczynnik wypłacalności. Informuje o relacji funduszy własnych do aktywów ważonych ryzykiem, a mówiąc inaczej, pokazuje czy bank jest w stanie posiadanymi funduszami własnymi pokryć minimalny wymóg kapitałowy z tytułu ryzyka kredytowego, operacyjnego i pozostałych. Im wyższa wartość wskaźnika tym większe bezpieczeństwo inwestorów, w tym obligatariuszy, ale i jego klientów.