Sąd pozbawił bank możliwości pobierania wiboru – komentarz kancelarii do postanowienia sądu o zabezpieczeniu roszczenia kredytobiorcy

Co zrobił Sąd Okręgowy w Katowicach?

Sąd Okręgowy w Katowicach zabezpieczył roszczenie konsumenta posiadającego kredyt w PLN w ten sposób, że do czasu prawomocnego zakończenia postępowania sądowego bank został pozbawiony prawa doliczania WIBORU do raty kredytowej. W rezultacie wobec treści postanowienia rata kapitałowo-odsetkowa obniży się o około 5.000 zł.

W sprawie tej jesteśmy pełnomocnikami kredytobiorcy.

Dlaczego uważamy, że postanowienie jest przełomowe?

Z informacji, którymi dysponujemy wynika, że jest to pierwsze orzeczenie sądu w Polsce, w którym z umowy kredytu złotówkowego eliminowany jest WIBOR, a sąd nakazuje obliczać oprocentowanie na podstawie samej marży.

To, że sąd podzielił argumenty przytoczone we wniosku o zabezpieczenie oznacza, że sąd zauważa problem dotyczący procedury udzielania kredytów złotowych i treści tych umów.

Należy podkreślić, że aby wydać postanowienie o tej treści sąd musiał uznać roszczenie kredytobiorcy (wyeliminowanie WIBORU z umowy) za co najmniej uprawdopodobnione na podstawie zebranych w sprawie dowodów.

Co daje kredytobiorcom postanowienie o zabezpieczeniu?

Uzyskanie zabezpieczenia pozwala kredytobiorcy na obniżenie raty kredytowej już teraz, bez oczekiwania na prawomocny wyrok, który zostanie wydany w bliżej nieokreślonej przyszłości. Wielu kredytobiorców już dzisiaj utraciło możliwość dalszej spłaty kredytu – dla takich osób uzyskanie postanowienia o zabezpieczeniu może okazać się szczególnie pomocne.

W jaki sposób uzasadniliśmy wniosek?

We wniosku o zabezpieczenie wskazaliśmy dwa argumenty za usunięciem WIBOR-u.

Po pierwsze, w naszej opinii przed podpisaniem umowy bank powinien doręczyć klientowi regulamin dotyczący ustalania wskaźnika referencyjnego WIBOR, którego administratorem jest GPW Benchmark. W tym konkretnym przypadku z umowy nie wynika aby bank to zrobił.

Po drugie, nasze wątpliwości budzi sposób poinformowania konsumenta o ryzyku zmiennej stopy procentowej. Naszym zdaniem może on zostać uznany za niewystarczający. Zgodnie z wypracowaną do tej pory wykładnią prawa europejskiego (dyrektywa 93/13/EWG) może to oznaczać, że postanowienia dotyczące obciążenia kredytobiorcy ryzykiem zmiennej stopy procentowej są bezskuteczne.

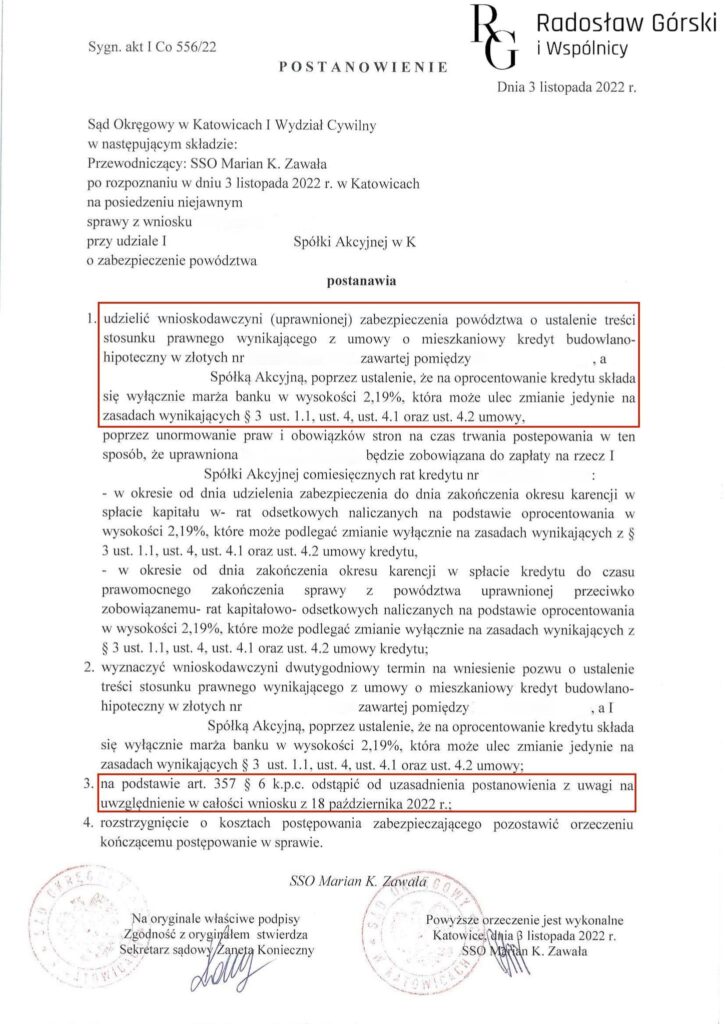

Sąd Okręgowy wydał postanowienie w sprawie zabezpieczenia roszczeń, a nie wyrok (treść postanowienia poniżej).

Postanowienie jest natychmiast wykonalne, co oznacza, że bank ma obowiązek już teraz zastosować się do jego treści i naliczać obniżone oprocentowanie. Postanowienie nie jest prawomocne, co oznacza, że bankowi przysługuje w tej sprawie środek zaskarżenia – zażalenie.

Jakie będą dalsze kroki w tej sprawie?

Zgodnie z treścią postanowienia kredytobiorca ma obecnie 2 tygodnie na złożenie pozwu, w którym będzie dochodził wyeliminowania z umowy WIBOR. Bank najprawdopodobniej złoży zaś zażalenie na postanowienie.Przypuszczamy, że postępowanie sądowe w tej sprawie do jego prawomocnego zakończenia może potrwać kilka lat. Sprawa z pewnością będzie miała precedensowy charakter.