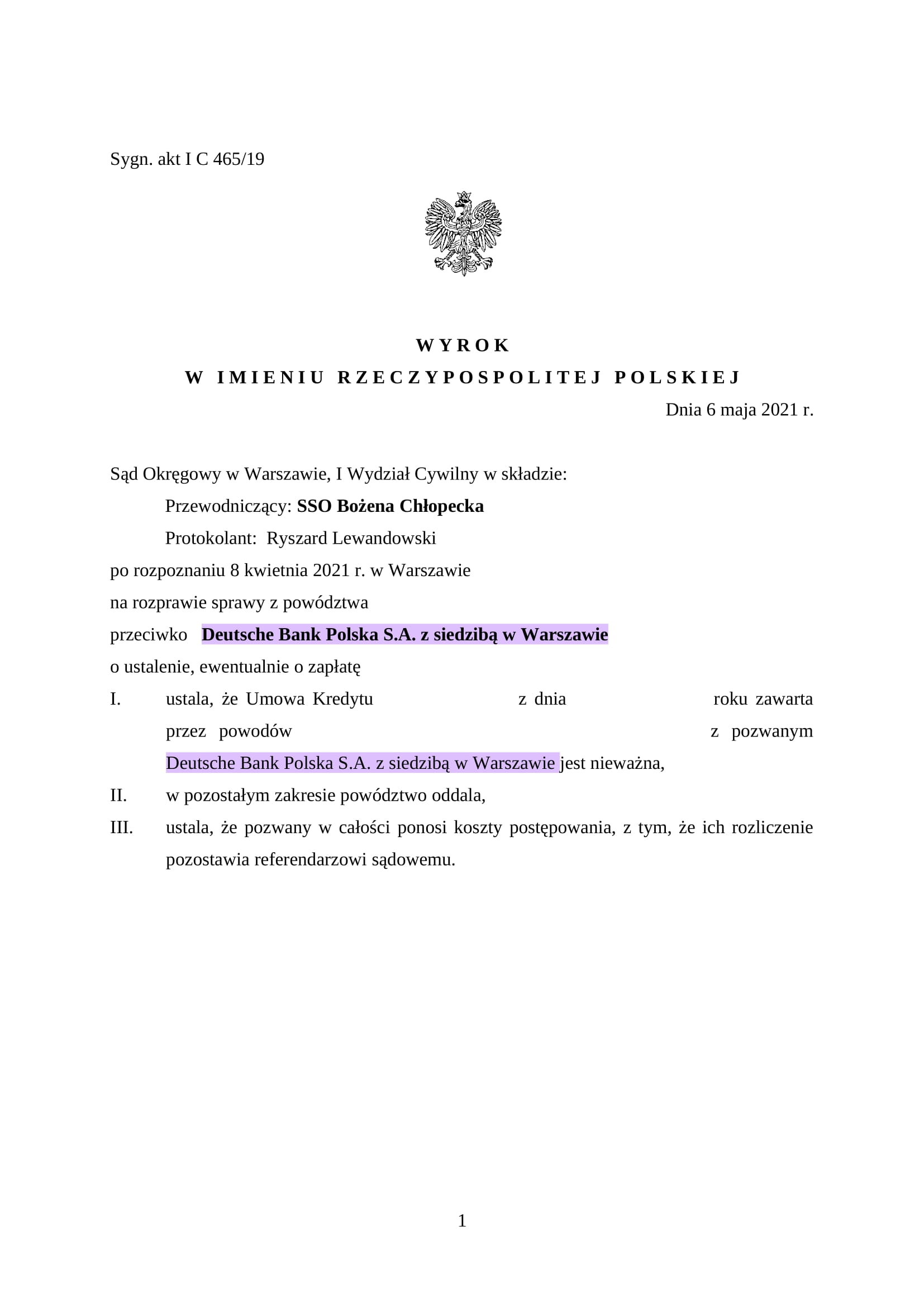

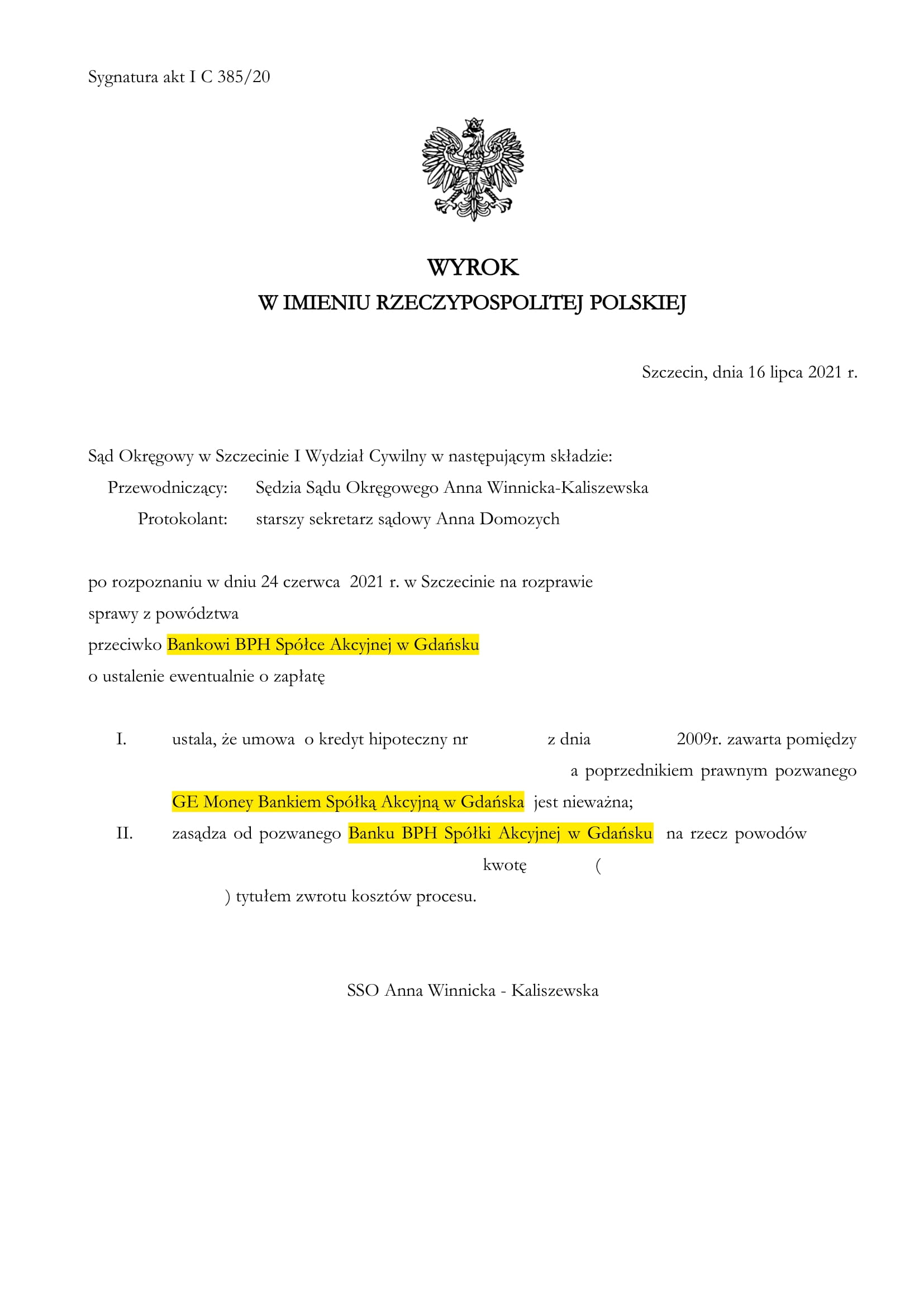

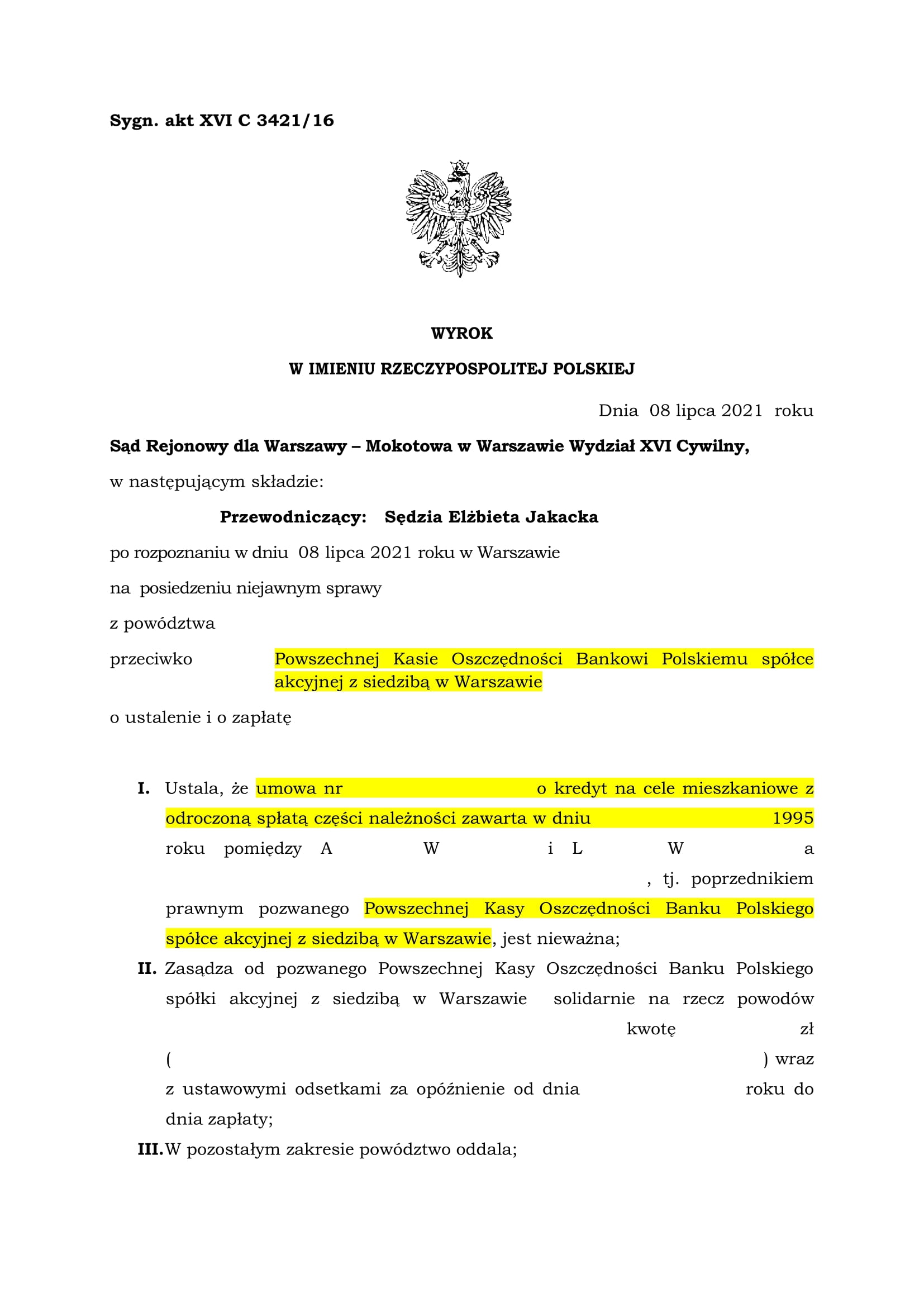

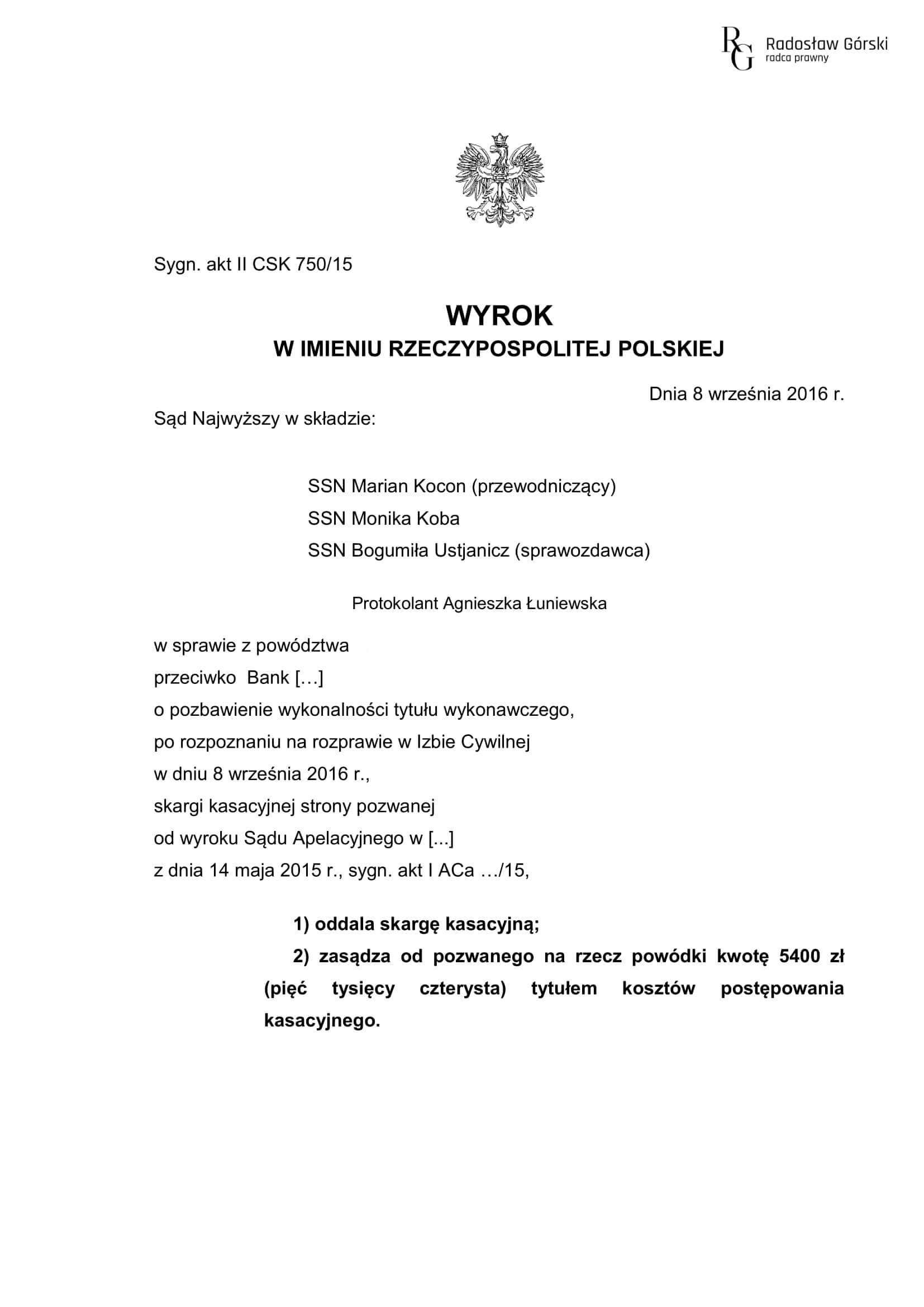

1. Wyrok Sądu

Najwyższego z dnia

8 września 2016 roku,

sygnatura akt II CSK 750/15 przeciwko mBank S.A.

Sąd Najwyższy oddalił skargę kasacyjną mBank S.A. w sprawie o sygnaturze akt II CSK 750/15. Wyrok Sądu

Najwyższego ostatecznie kończy spór sądowy, którego dotyczył wcześniejszy wyrok Sądu Okręgowego w Szczecinie z

dnia 7 listopada 2014 r. oraz wyrok Sądu Apelacyjnego w Szczecinie z dnia 14 maja 2015 r. Wszystkie sądy, które

wydały wyroki w tej sprawie orzekły, iż klauzule umowne, na podstawie których mBank dokonywał waloryzacji za

pomocą kursu CHF, są bezskuteczne wobec konsumenta. Z uzasadnienia wyroku Sądu Najwyższego: „stwierdzenie

niezwiązania stron klauzulami umownymi uznanymi za niedozwolone oznaczało, że wysokość zobowiązania nie została

przez pozwanego wykazana także w odniesieniu do zaległości na dzień wystawienia tytułu. Wbrew stanowisku

skarżącego, obowiązek dowiedzenia istnienia i wysokości zadłużenia, które zostało określone w tytule jego

obciążał jako wierzyciela. (…) W tej sytuacji bankowy tytuł egzekucyjny nie odpowiada istotnemu i faktycznemu

stanowi rzeczy, który był podstawą nadania klauzuli wykonalności. Nie było zatem podstaw do utrzymania w mocy

wystawionego tytułu nawet w części.” W naszym przekonaniu wyrok SN wraz z poprzedzającymi go wyrokami ma bardzo

istotne znaczenie w każdym sporze sądowym opartym na bankowym tytule egzekucyjnym.

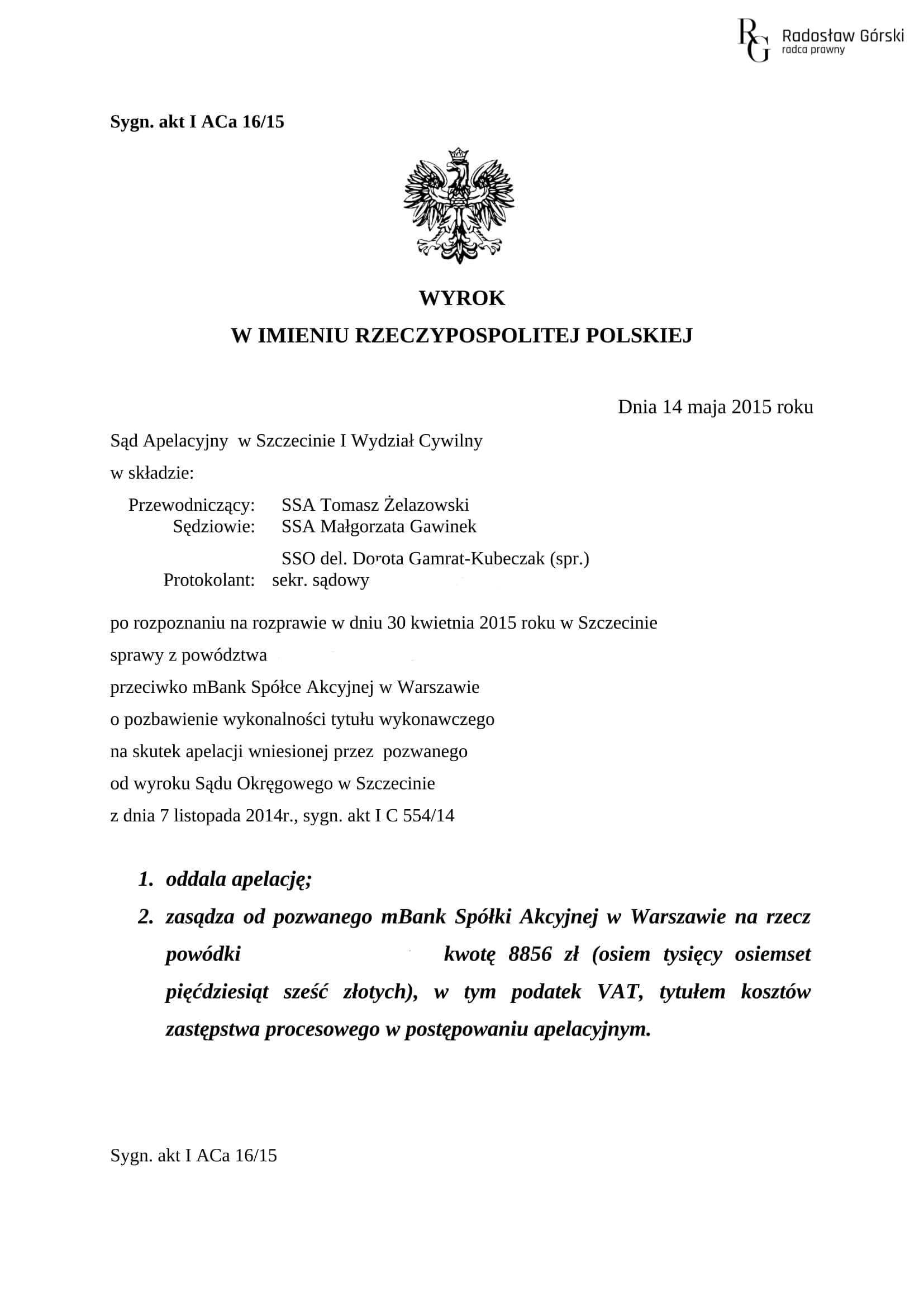

2. Wyrok Sądu

Apelacyjnego w Szczecinie z dnia 14

maja 2015

roku (sygn. akt I ACa

16/15) przeciwko mBank S.A.

3. Wyrok Sądu

Okręgowego w Szczecinie z dnia 7

listopada 2014

roku (sygnatura akt I

C 554/14) przeciwko mBank S.A. (wyroki SO w Szczecinie i SA w Szczecinie prawomocne)

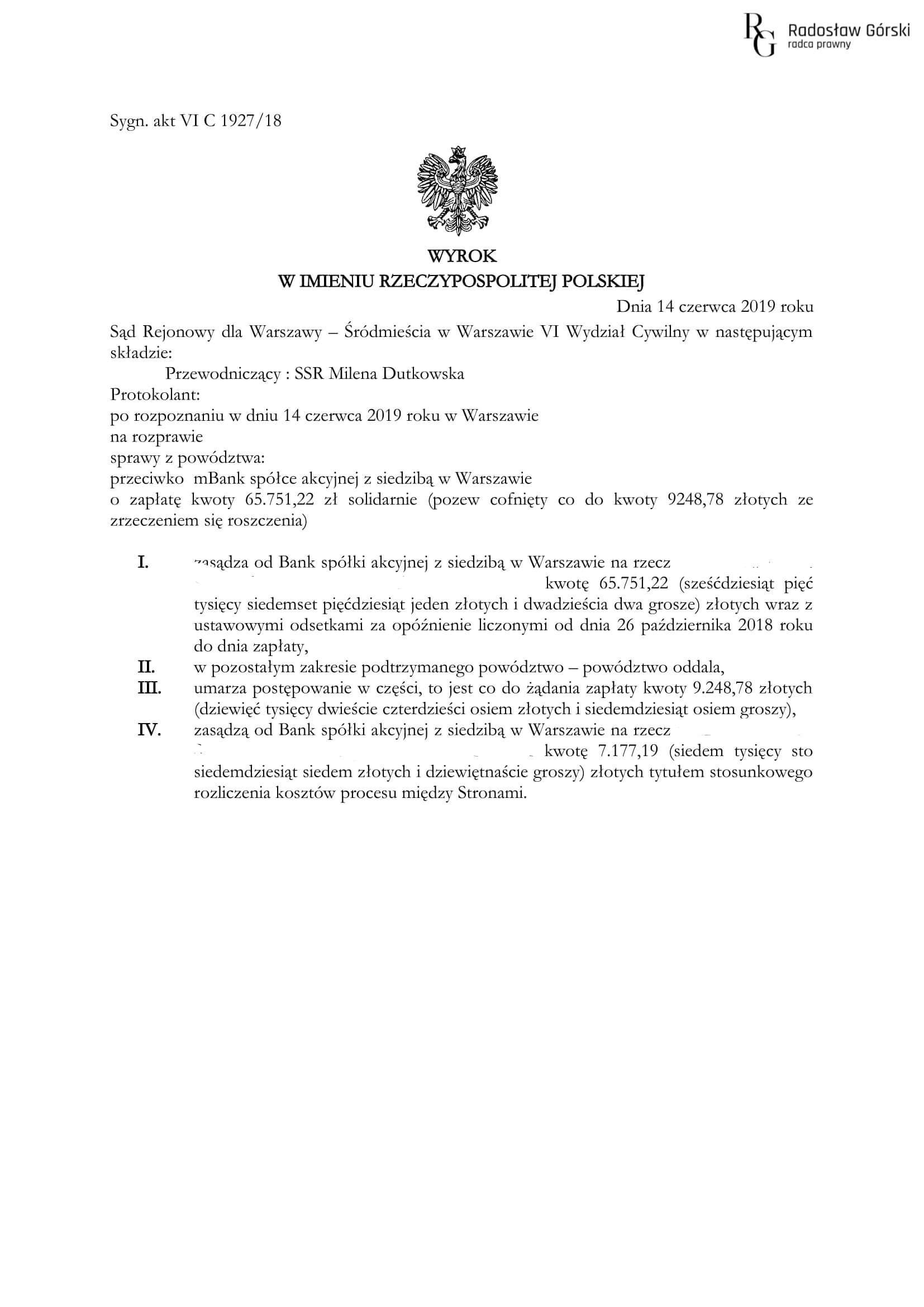

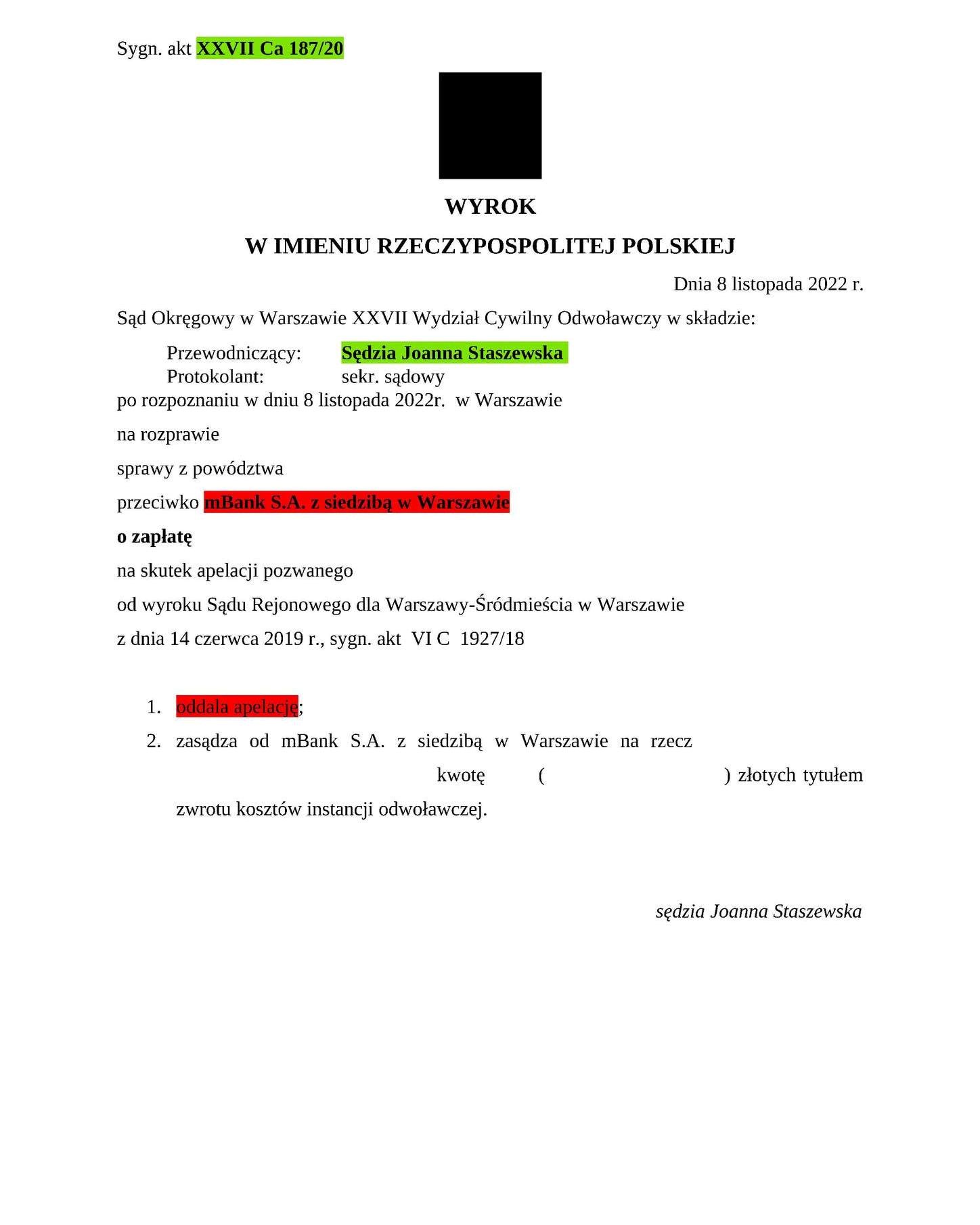

4. Wyrok z

dnia 14 czerwca 2019 roku, wydany przez

Sąd

Rejonowy dla

Warszawy-Śródmieścia, sygnatura akt VI C 1927/18. Wyrok nieprawomocny.

Umowa kredytu powiązanego z CHF wyrokiem sądu z dnia 14 czerwca 2019 roku została w ekspresowym tempie

„odfrankowiona” z korzyścią dla konsumenta.Sprawa dotyczyła umowy o nazwie kredyt hipoteczny dla osób fizycznych

„mPlan” waloryzowany kursem CHF, z 2008 roku. Co zrobił sąd z tą umową? Sąd „odfrankowił” umowę kredytu i w ten

sposób zasądził na rzecz kredytobiorców blisko 66.000 zł oraz koszty procesu. Zdaniem sądu umowa nie jest

nieważna, ale z pewnością, z uwagi na zawarte w niej postanowienia abuzywne, ma ona treść inną niż oczekiwałby

tego bank (PLN+libor). Co jeszcze jest istotne ? Wartym odnotowania jest szybkość, z jaką sąd poradził sobie ze

sprawą. Pozew złożony został do sądu w sierpniu 2018 roku, odbyły się trzy terminy rozprawy, postępowanie w I

instancji trwało więc około 10 miesięcy.

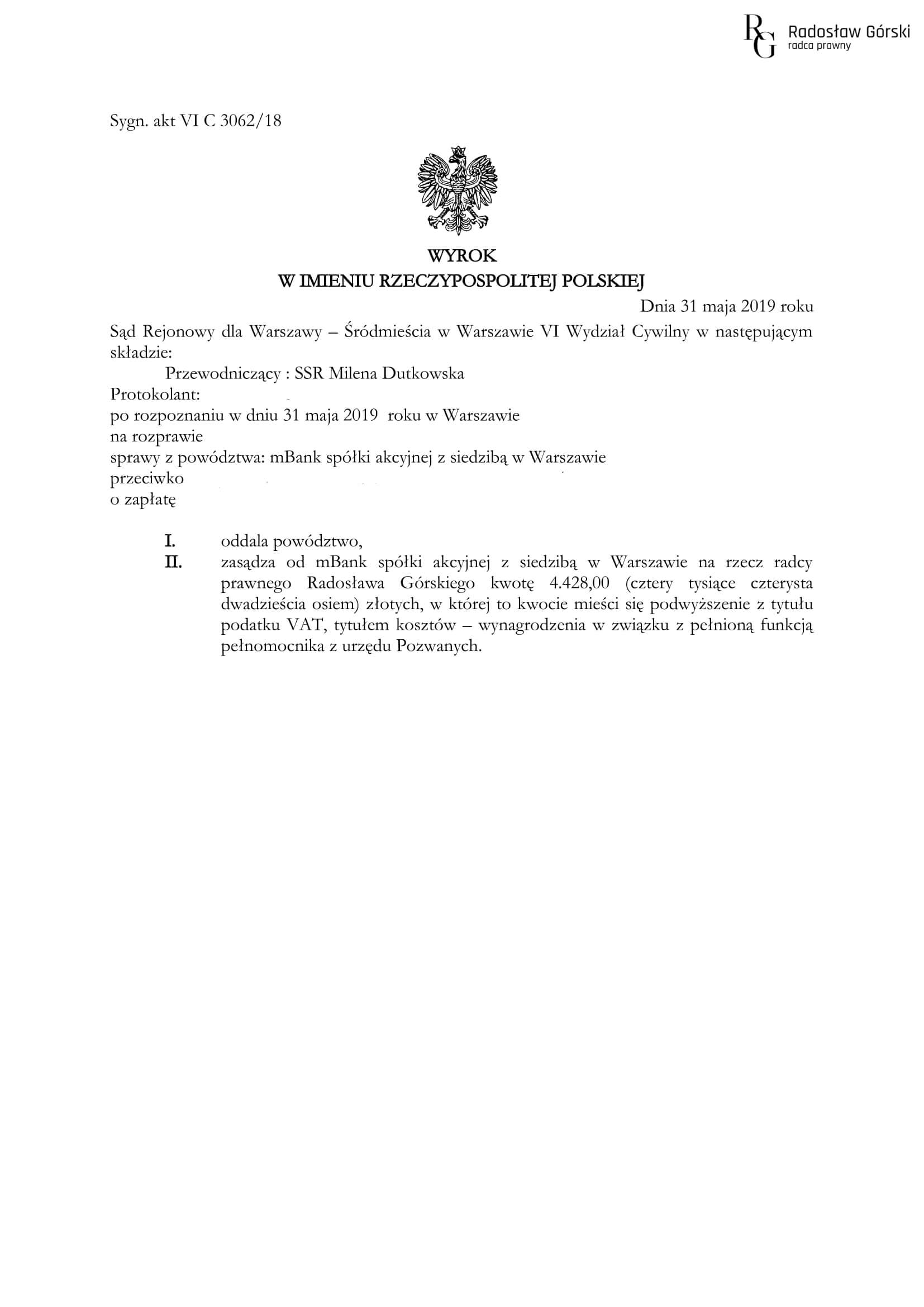

5. Wyrok Sądu

Rejonowego dla Warszawy –

Śródmieścia z dnia 31

maja 2019 roku,

sygnatura akt VI C 3062/18.

Sąd Rejonowy, na pierwszym i zarazem ostatnim terminie rozprawy, rozprawił się błyskawicznie ze wszystkim

zgłoszonymi w sprawie dowodami, a następnie jeszcze tego dnia: 1/ ukarał mBank S.A. pozbawiając go wszelkich

korzyści z zawartej umowy pożyczki konsumenckiej, ponieważ zastosował wobec banku tzw. „sankcję kredytu

darmowego”. Dlaczego ? Z powodu niedopełnienia przez bank obowiązków informacyjnych wobec konsumentów sąd w

oparciu o przepisy ustawy o kredycie konsumenckim odebrał mBankowi wszelkie korzyści z takiej umowy (takie jak

prawo do pobierania odsetek czy marży). 2/ Następnie zaś tak potraktowaną umowę Sąd „odfrankowił”, stwierdzając,

że nieskutecznymi wobec konsumentów pozostają postanowienia umowne odnoszące się do indeksacji, wobec czego kurs

CHF nie może wpływać na kapitał pożyczki, ani na wysokość raty. 3/ To z kolei doprowadziło Sąd do wniosku, że

powództwo mBanku musi zostać oddalone w całości. Dlaczego ? W rezultacie „odfrankowienia” i zastosowania

„sankcji kredytu darmowego” bank nie wykazał, że należy mu się chociażby jedna złotówka ani też nie wykazał, że

wypowiedzenie umowy było skuteczne.

Sprawa dotyczyła umowy o nazwie „umowa (…) o pożyczkę hipoteczną dla osób fizycznych (…) waloryzowaną kursem

CHF”.

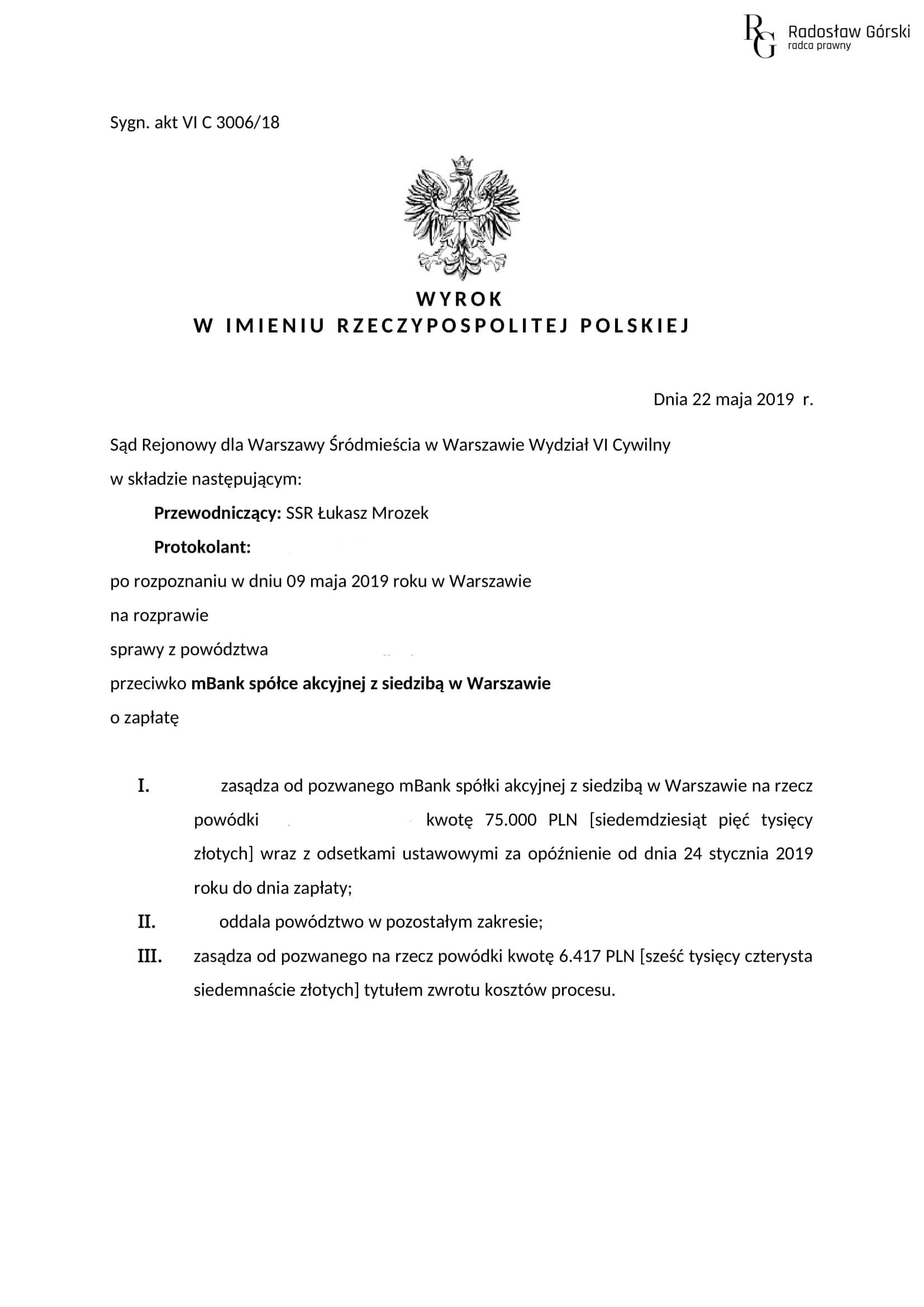

6. Wyrok Sądu

Rejonowego dla Warszawy –

Śródmieścia w

Warszawie z dnia 22.05.2019

roku, sygnatura akt VI C 3006/18, przeciwko mBank S.A.

Sąd Rejonowy dla Warszawy-Śródmieścia w Warszawie uznał umowę kredytu waloryzowanego do CHF z 2007 roku (mBank

S.A. i tzw. „nowy portfel”) za nieważną w całości i w związku z tym zasądził na rzecz konsumenta 75.000 zł. W

trakcie rozprawy pełnomocnik powódki odwołał się do najnowszego wyroku TSUE w sprawie C-118/17 argumentując, że

sporna umowa powinna zostać uznana za nieważną w całości. Zwrócono również uwagę na treść najnowszych i

korzystnych dla kredytobiorców wyroków Sądu Najwyższego w sprawach II CSK 632/17 oraz III CSK 159/17. Podczas

posiedzenia przesłuchana został konsument. Wyrok zapadł po zaledwie jednym posiedzeniu sądowym i zaledwie po 6

miesiącach od złożenia pozwu, a opinia biegłego nie była potrzebna. Sąd w uzasadnieniu zwrócił uwagę między

innymi na zaniedbania banku w zakresie obowiązku informacyjnego i abuzywność postanowień umownych po czym

doszedł do przekonania, że umowa kredytu jest nieważna. Wyrok nie jest prawomocny.

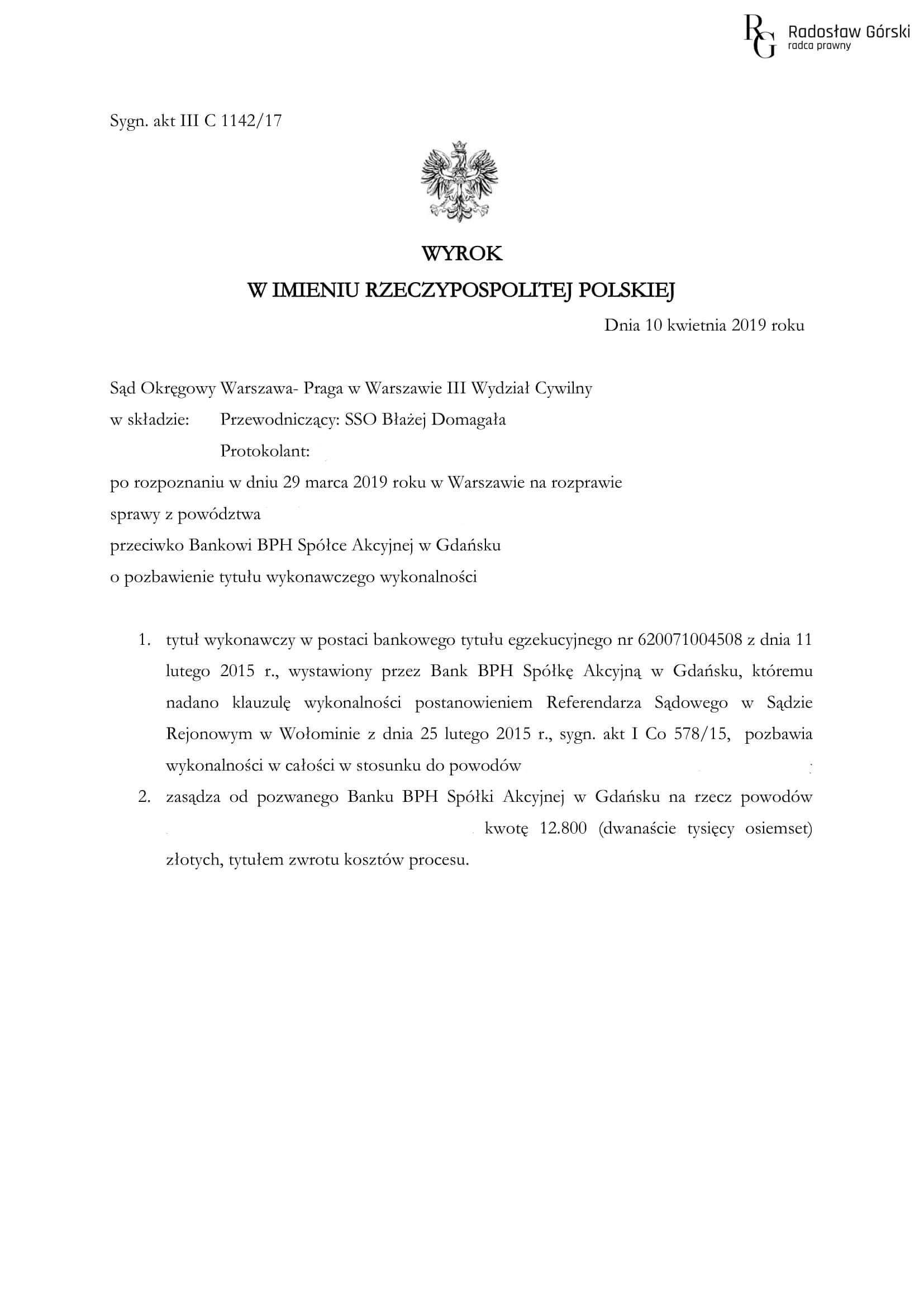

7. Wyrok Sądu

Okręgowego Warszawa-Praga w

Warszawie, z dnia

10.04.2019 roku,

sygnatura akt III C 1142/17, przeciwko BPH S.A.

Wyrok w sprawie dot. kredytu denominowanego do CHF (o nazwie „umowa kredytu budowlano-hipotecznego”), przeciwko

bankowi BPH S.A. Wyrok uwzględniający w całości powództwo konsumentów reprezentowanych przez kancelarię. Sąd

Okręgowy podzielił właściwie wszystkie podniesione przez kancelarię podczas procesu sądowego zarzuty i po

ogłoszeniu wyroku wyjaśnił, że umowa kredytu jest nieważna w całości między innymi z uwagi na:

1/ jej sprzeczność z naturą stosunku zobowiązaniowego;

2/ jej sprzeczność z zasadami współżycia społecznego;

3/ nieokreślenie kwoty kredytu;

4/ nienależyte (niewystarczające) poinformowanie konsumenta o ryzyku walutowym – tutaj sąd nawiązał do

aktualnego orzecznictwa Trybunału Sprawiedliwości Unii Europejskiej dotyczącego obowiązku informacyjnego po

stronie przedsiębiorcy.

Sąd potwierdził również podniesiony przez pełnomocnika zarzut abuzywności postanowień umownych stwierdzając, iż

zastosowany w umowie kredytu mechanizm ustalania bankowego kursu CHF, w oparciu o kursy średnie NBP i marżę

wyliczaną jako średnia z kursów 5 innych banków, pozwala w istocie na dowolne ustalanie kursów bankowych.

Zastosowana w umowie klauzula, w zakresie w jakim dotyczyła sposobu „wyliczeń” marży, przedstawia się

następująco: Marże (…) ustalane są raz na miesiąc. Wyliczenie (…) polega na obliczeniu (…) średniej

arytmetycznej z kursów kupna/sprzedaży stosowanych do transakcji detalicznych z pięciu banków na ostatni dzień

roboczy miesiąca (….) W.w. banki to PKO BP S.A., Pekao S.A., Bank Zachodni WBK S.A., Millennium Bank S.A. i

Citybank handlowy Polska S.A.”. W naszym przekonaniu procedura wyliczania marży jest nieczytelna i uznaniowa.

Umowa nie określa bowiem w którym dniu miesiąca ustalane są opisane wyżej marże (w umowie pojawia się jedynie

informacja, że kursy ustalane są raz na miesiąc). Procedura pozostawia również bankowi pełną dowolność w wyborze

tego, jaki kurs z danego dnia zastosowany zostanie do wyliczenia marży (warto wspomnieć, że na przykład Bank

Millennium S.A. publikuje często kilka kursów dziennie, podobnie zachowują się pozostałe banki) – bank może więc

dowolnie wybierać sobie to, jaki konkretnie kurs danego dnia jednego z 5 banków przyjmie do wyliczeń. Procedura

nie określa bowiem w ogóle godziny ani minuty, z których pochodzić mają kursy tych 5 banków. Wreszcie procedura

pozostawia bankowi BPH S.A. dowolność w wyborze banku, w razie gdyby którykolwiek z 5 banków wymienionych w

umowie zaprzestał publikacji kursów. W bardzo podobny sposób o abuzywności mechanizmu wyliczania marży

wypowiedział się sąd, słusznie uznając za abuzywną całą klauzulę dot. mechanizmu ustalania bankowego kursu CHF,

w tym również w zakresie, w jakim dotyczy ona kursu średniego NBP.

Sąd stwierdził przy tym, że w prawie polskim nie istnieją przepisy dyspozytywne, które pozwalałaby na

„wprowadzanie” do umów kredytów pozaumownych kursów CHF.

Na tej podstawie sąd pozbawił wykonalności bankowy tytuł egzekucyjny w całości. Wyrok nie jest prawomocny.

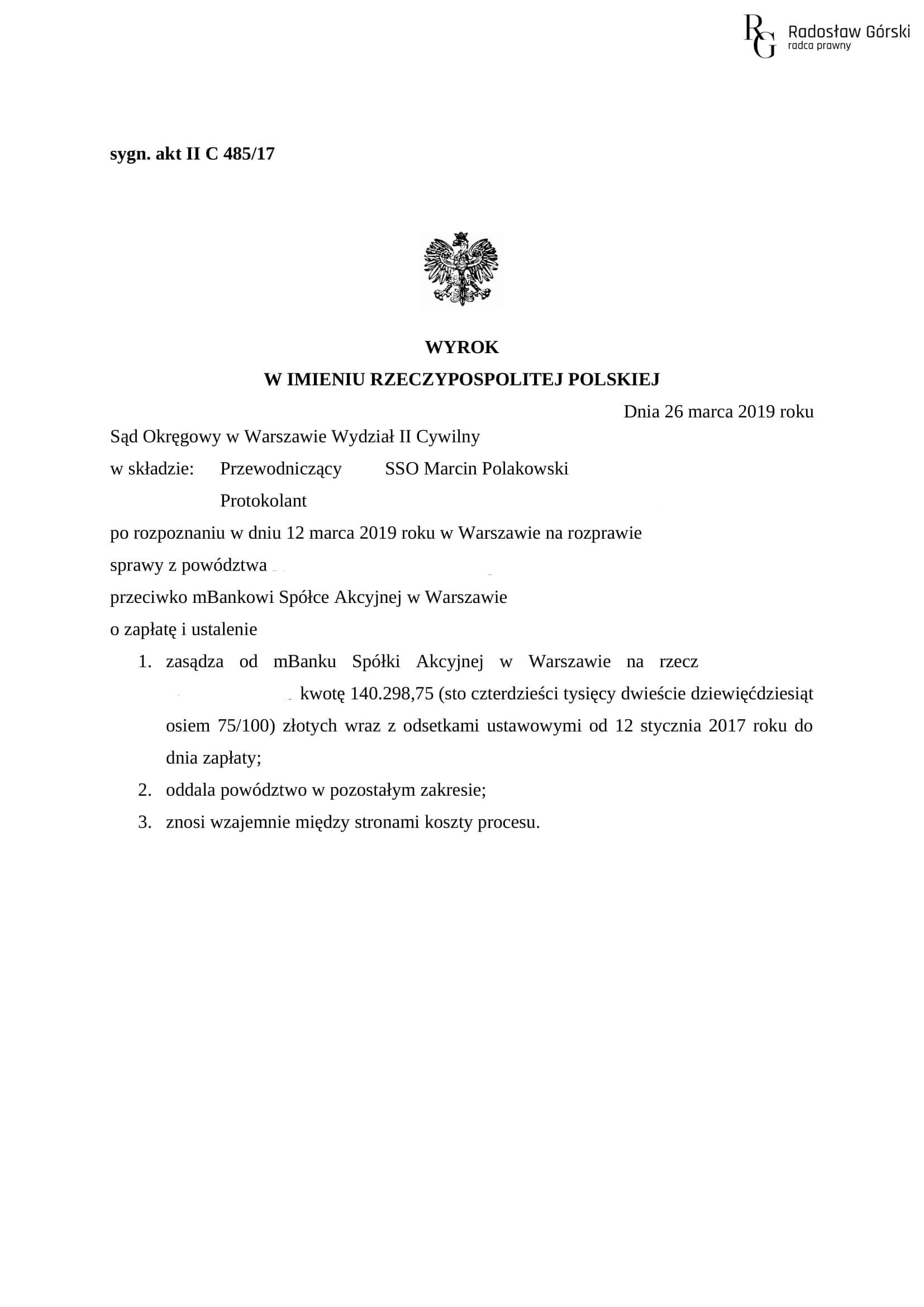

8. Wyrok Sądu

Okręgowego w Warszawie, sygnatura

akt II C

485/17, z dnia 26 marca

2019 roku, przeciwko mBank S.A.

26 marca 2019 roku, Sąd Okręgowy w Warszawie „odfrankowił” umowę kredytu powiązanego z CHF, występującą pod

nazwą „umowa o kredyt hipoteczny dla osób fizycznych Multiplan waloryzowany kursem CHF”, której stroną jest

obecnie mBank S.A., a ponadto zasądził na rzecz kredytobiorcy zwrot wszystkich wpłaconych przez niego składek na

UNWW. W ten sposób łącznie zasądzono od mBank S.A. ponad 140.000 zł. Sąd uznał, że w związku z abuzywnością

postanowień umownych w sensie ekonomicznym umowa kredytu jest umową w PLN + libor. Sąd oczywiście zauważył, że

kredyt okazał się w ten sposób bardzo korzystny dla konsumenta, wyjaśniając przy tym, że jest to jednak problem

mBanku, a nie konsumenta. Bez znaczenia dla sądu pozostaje również okoliczność, czy kurs stosowany przez mBank

jest zbliżony czy też nie jest zbliżony do kursu średniego. To w jaki sposób umowa była wykonywana przez bank

pozostaje zupełnie bez znaczenia. Sąd zasądził również zwrot składek na ubezpieczenie niskiego wkładu własnego.

Do końca spornym między stronami był również konsumencki charakter umowy kredytu – sąd uznał jednak, że mBank

nie zdołał wykazać twierdzeń o tym, że nieruchomości, których zakup finansowały środki pochodzące z kredytu

zostały nabyte pod wynajem. Zdaniem sądu nawet jednak ewentualny najem przedmiotowych nieruchomości nie ma

znaczenia, ponieważ zawód wykonywany przez kredytobiorcę nie ma związku z wynajmem. Sam ewentualny najem

nieruchomości mógłby być zresztą traktowany jedynie jako zabezpieczenie potrzeb i interesów rodziny. Wyrok wydał

SSO Marcin Polakowski. Sprawę prowadzi r.pr. Radosław Górski (z zespołem prawników całej kancelarii). Wyrok nie

jest prawomocny.

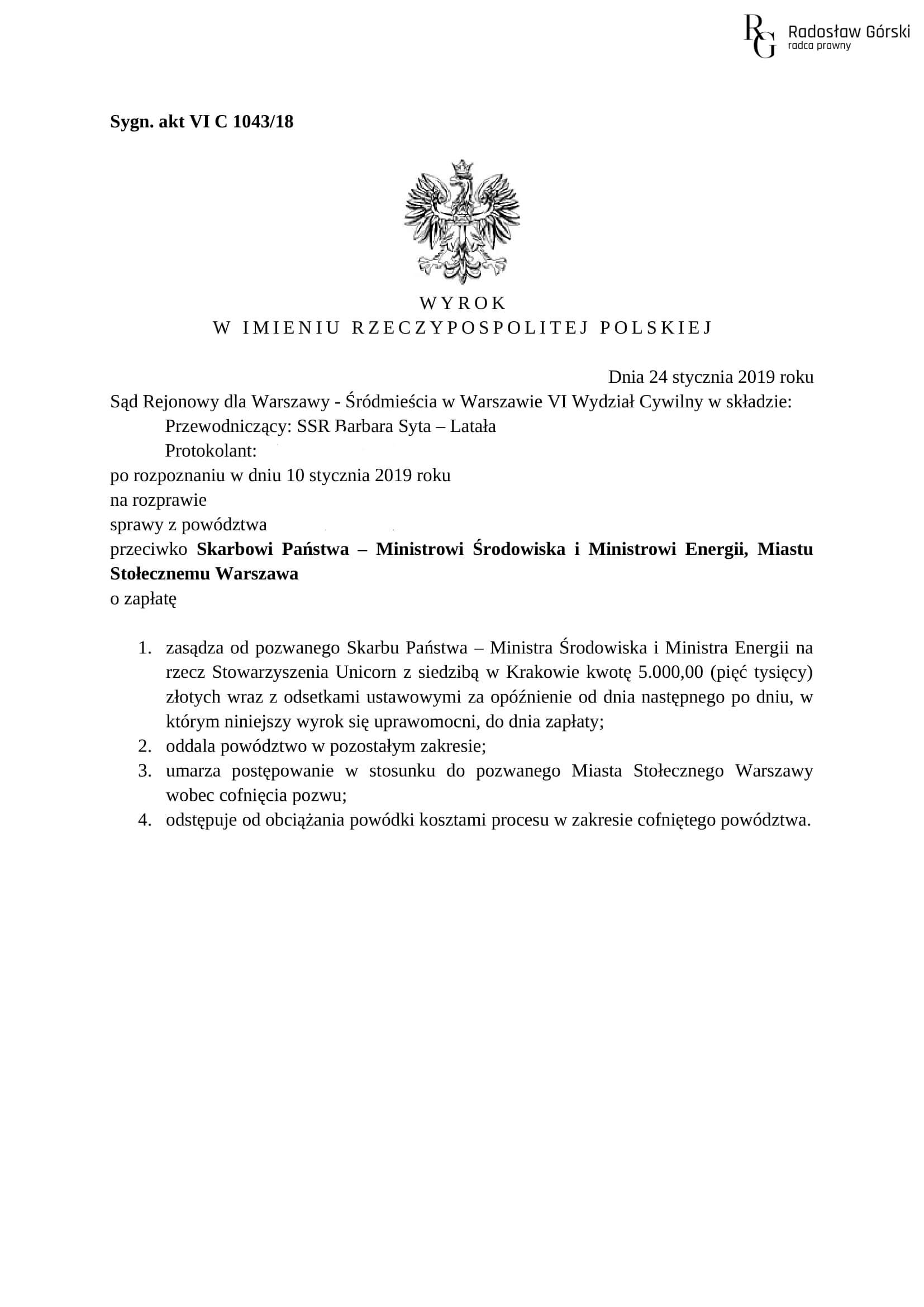

9. Wyrok Sądu

Rejonowego dla Warszawy-Śródmieścia

w Wraszawie,

sygnatura akt VI C

1043/18, z dnia 24 stycznia 2019 roku – w sprawie SMOGU

Dnia 24 stycznia 2019 roku przed Sądem Rejonowym dla Warszawy-Śródmieścia w Warszawie zapadł korzystny dla

strony reprezentowanej przez kancelarię (pani Grażyna Wolszczak-Sikora) wyrok w precedensowej sprawie dotyczącej

smogu w Polsce. Sąd uwzględnił powództwo zasądzając od skarbu państwa na rzecz powódki kwotę 5.000 zł na

wskazany w pozwie cel społeczny. Sprawa dotyczyła dóbr osobistych takich jak między innymi prawo do korzystania

z walorów niezanieczyszczonego środowiska naturalnego, prawo do prywatności, do wolności, prawo do poszanowania

mieszkania, które to dobra zostały zdaniem sądu naruszone z powodu złej jakości powietrza w Polsce. Wyrok ten

bezsprzecznie jest przełomowy i precedensowy. Jest to pierwszy tego rodzaju korzystny dla osoby pozywającej

skarb państwa wyrok w Polsce. Wyrok nie jest prawomocny.

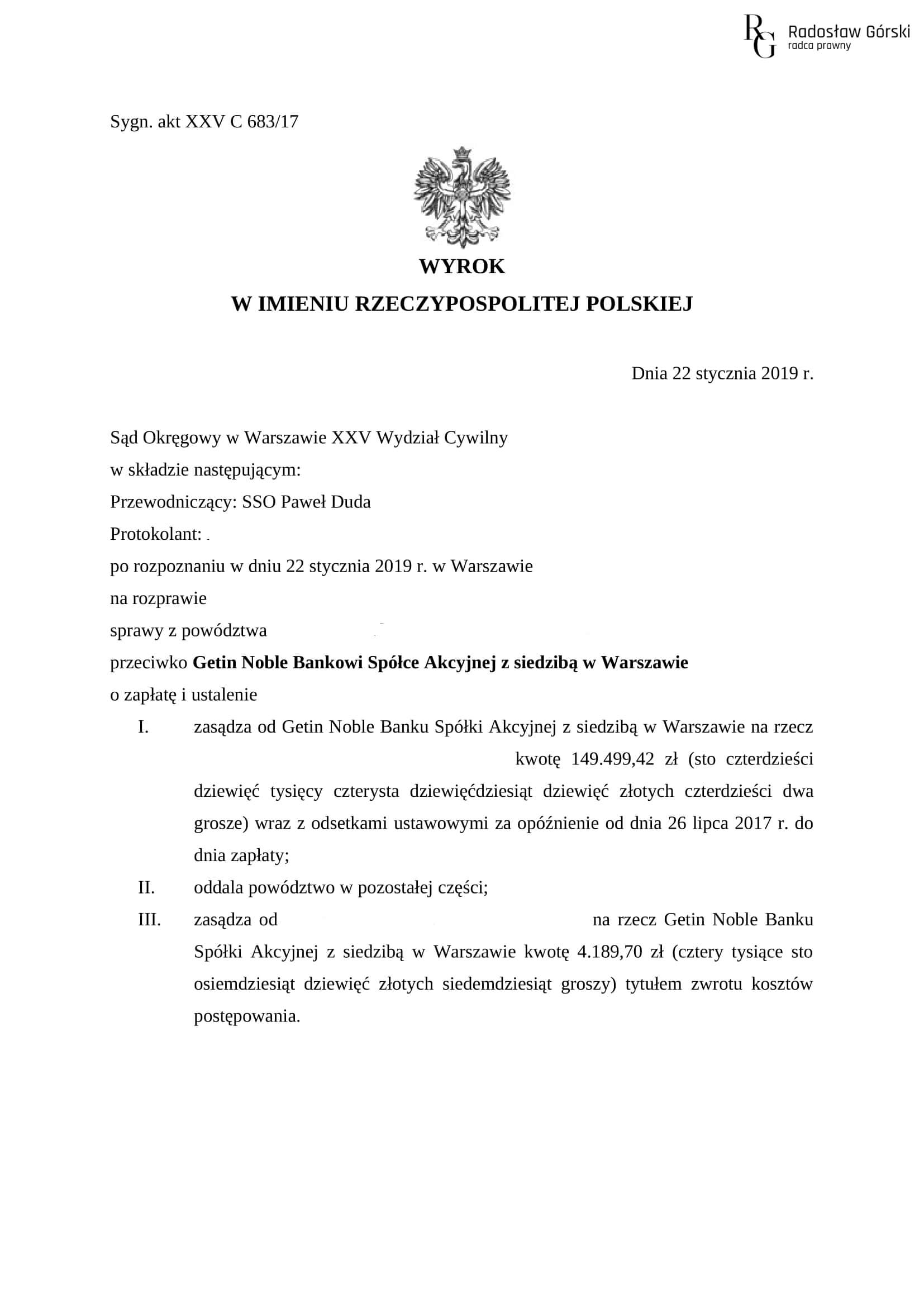

10.Wyrok

Sądu Okręgowego w Warszawie, Wydział XXV

Cywilny,

sygnatura akt XXV C

683/17, z dnia 22.01.2019 roku, przeciwko Getin Noble Bank S.A.

Wyrok korzystny dla klientów – kredytobiorców i równocześnie niekorzystny dla Getin Noble Bank S.A., dotyczący

dwóch umów kredytu indeksowanego do CHF. Sąd zasądził łącznie około 150.000 zł od Getin Noble Banku na rzecz

konsumentów i w ten sposób „odfrankowił” równocześnie dwie umowy kredytu. Sąd uznał między innymi, że: – nawet

jeśli przyjąc, że kredyty zostały przeznaczone częściowo na cele gospodarcze, to takie ustalenie nie zmienia

konsumenckiego charakteru tych umów; – nie istnieje w prawie polskim możliwość wprowadzenia w miejsce abuzywnych

postanowień umownych odnoszących się do waloryzacji pozaumownych kursów CHF – tzw. redukcja utrzymująca

skuteczność jest niedopuszczalna; -nie ma przeciwskazań, aby w obrocie gospodarczym utrzymać umowy dot. kredytu

w PLN +LIBOR; – skutek wyroku jest taki, że kredyty indeksowane do CHF to w sensie ekonomicznym umowy w PLN +

LIBOR. Wyrok nie jest prawomocny.

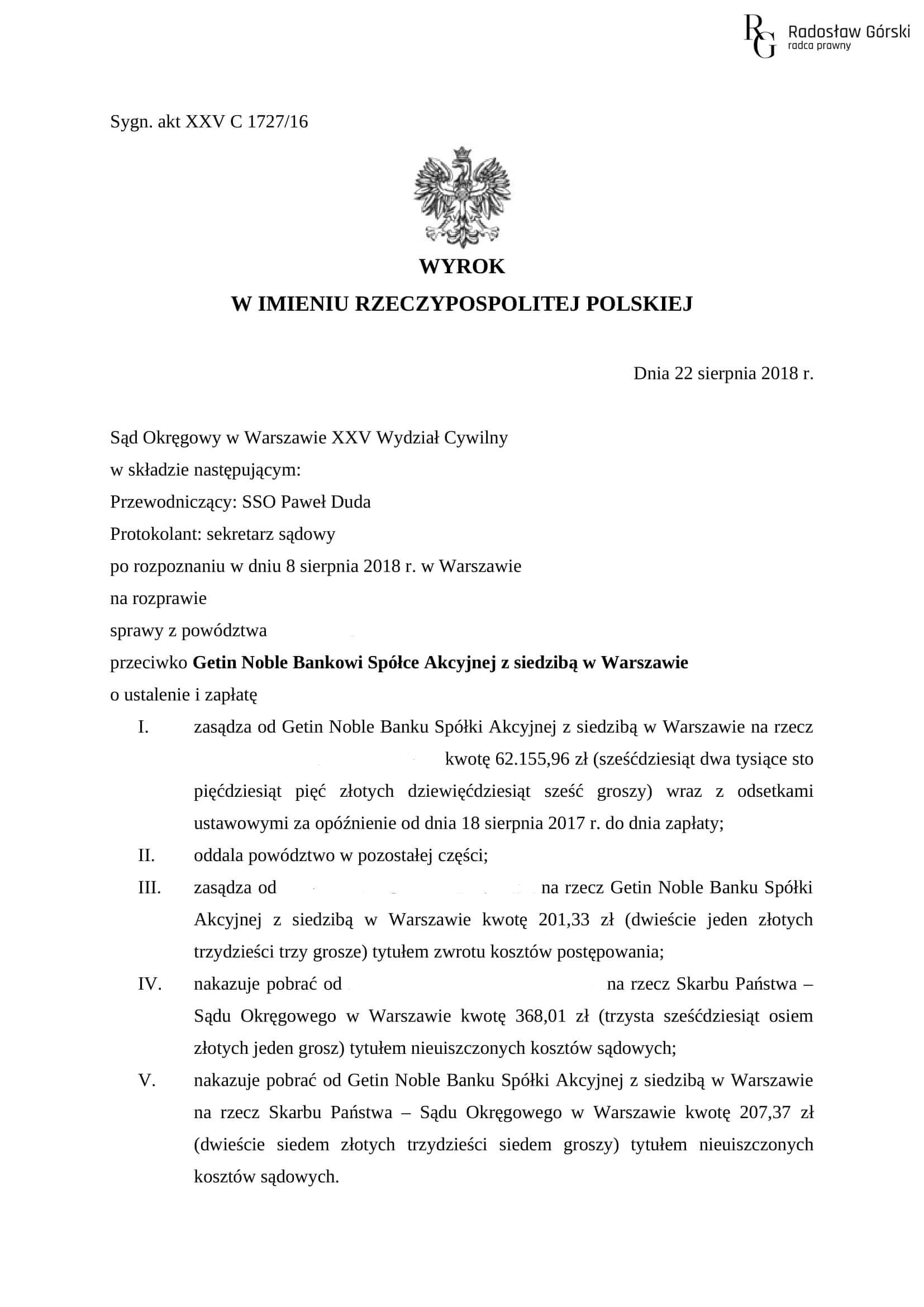

11. Wyrok

Sądu Okręgowego w Warszawie, Wydział

XXV Cywilny,

XXV C 1727/16, z dnia

22.08.2018 roku, [przeciwko Getin Noble Bank S.A.

Sąd wyeliminował z umowy kredytu hipotecznego indeksowanego do CHF mechanizm indeksacji i zasądził a rzecz

klientów kancelarii, kredytobiorców, ponad 60.000 zł. Zdaniem sądu umowa ma być traktowana jak kredyt w PLN

oprocentowany liborem. Innymi słowy kredyt został „odfrankowiony”. Wyrok nie jest prawomocny.

12.Wyrok

Sądu Okręgowego w Szczecinie, Wydział I

Cywilny z

dnia 14 czerwca 2017

roku, sygn. akt: I C 831/15.

Sprawa z powództwa konsumenta. Sprawa dotyczy umowy kredytu indeksowanego do CHF i Bankowego Tytułu

Egzekucyjnego. Wyrok jest korzystny dla kredytobiorcy – Sąd uchylił tytuł wykonawczy w całości z uwagi na

niewykazanie roszczenia (bezskuteczność wypowiedzenia umowy kredytu, abuzywność zapisów umownych). Wyrok

prawomocny

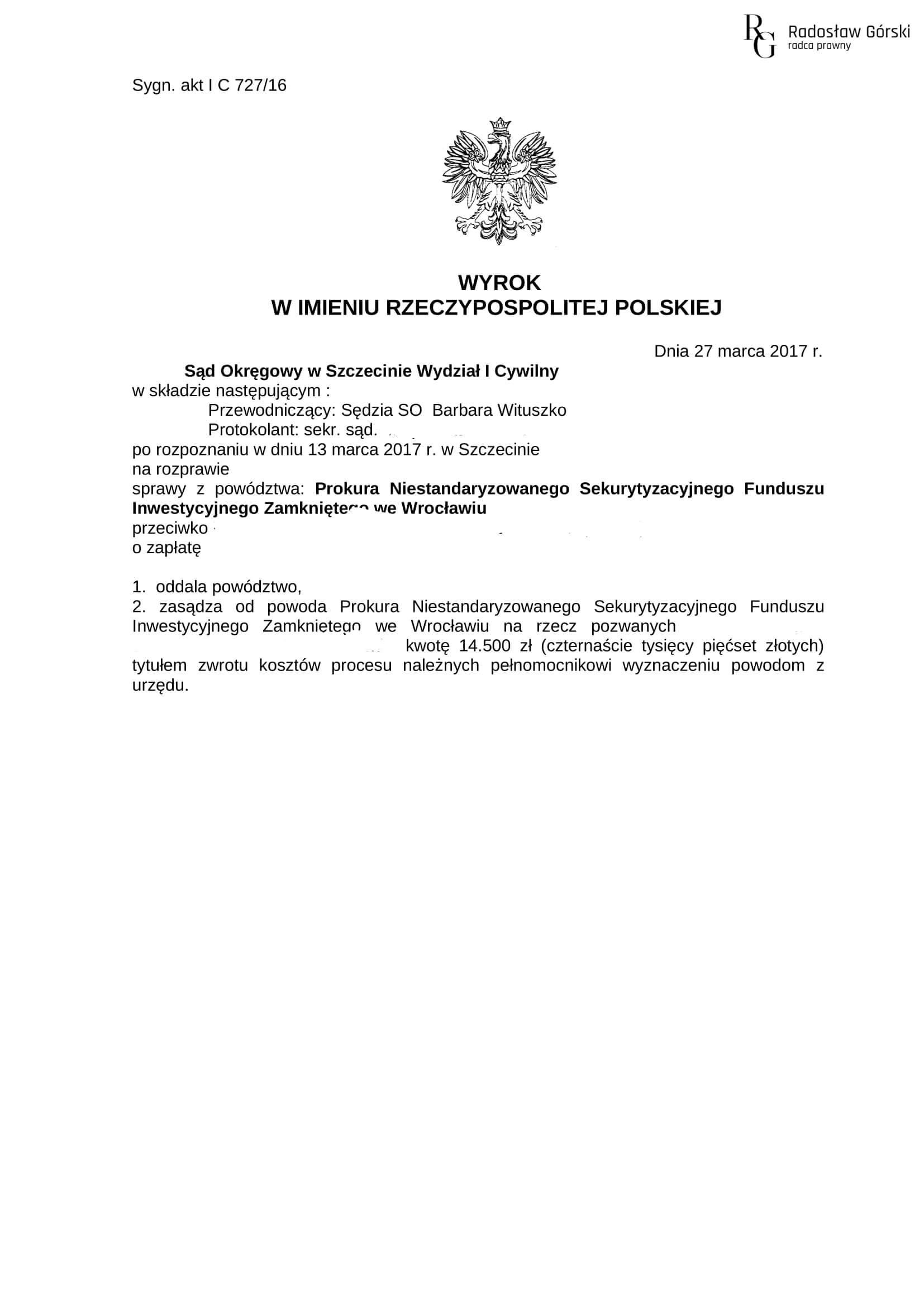

13. Wyrok

Sądu Okręgowego w Szczecinie, Wydział I

Cywilny z

dnia 27 marca 2017

roku, sygn. akt I C 727/16.

Sprawa z powództwa banku przeciwko konsumentowi. Kredyt w PLN. Wyrok jest korzystny dla naszego klienta –

kredytobiorcy – Sąd oddalił powództwo banku w całości z uwagi na niewykazanie roszczenia i na przedawnienie

roszczenia w całości. Wyrok prawomocny.

14. Wyrok

Sądu Okręgowego Szczecinie, Wydział I

Cywilny z

dnia 19 października 2016

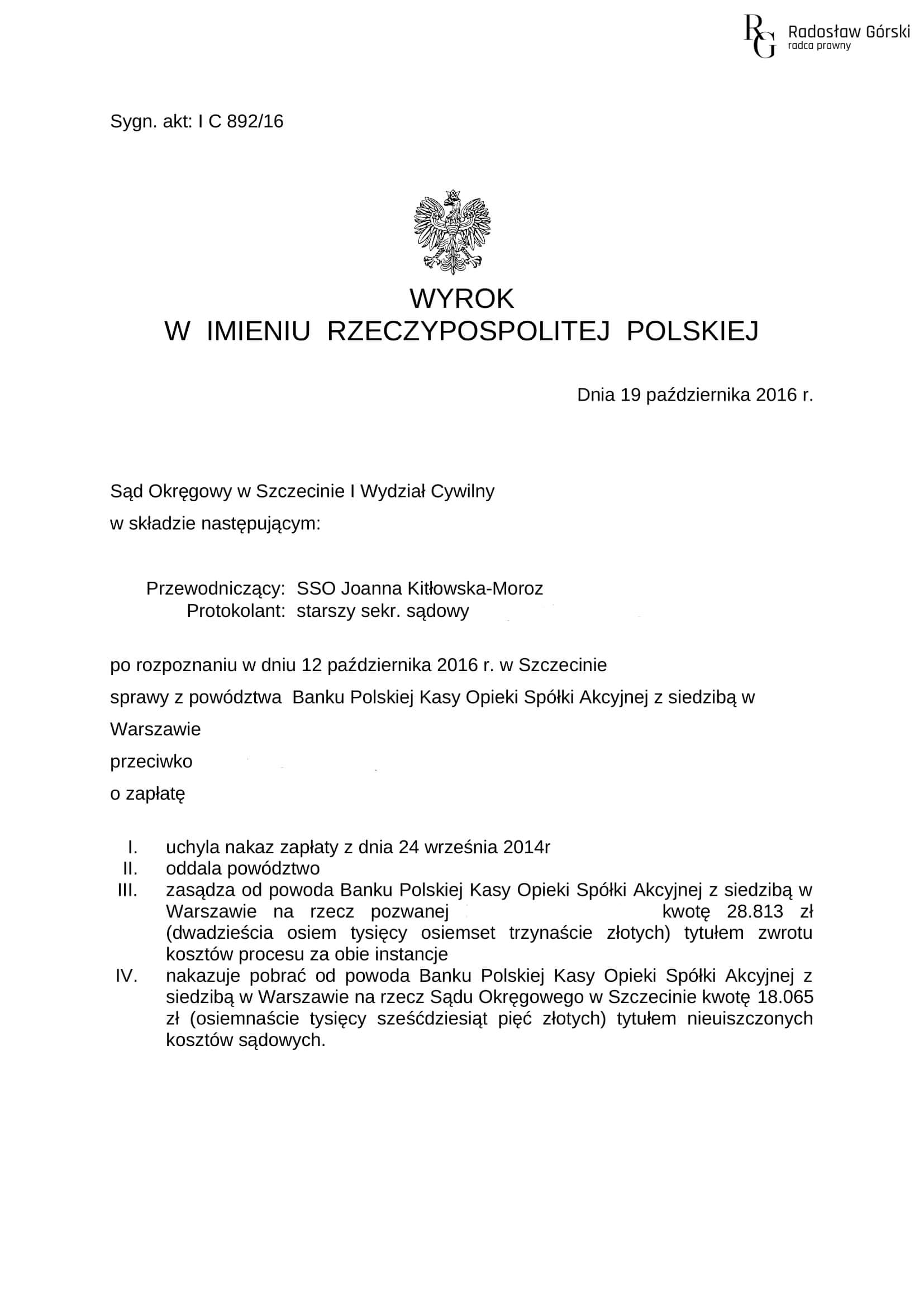

roku, sygn. akt I C 892/16.

Sprawa z powództwa banku. Pozew dotyczył należności z tytułu kredytu w PLN. Wyrok jest korzystny dla osoby

reprezentowanej przez kancelarię – Sąd oddalił powództwo w całości z uwagi na wypełnienie weksla niezgodnie z

porozumieniem wekslowym. Wyrok prawomocny.

15. Wyrok

Sądu Okręgowego w Gorzowie

Wielkopolskim, Wydział I

Cywilny z dnia 11

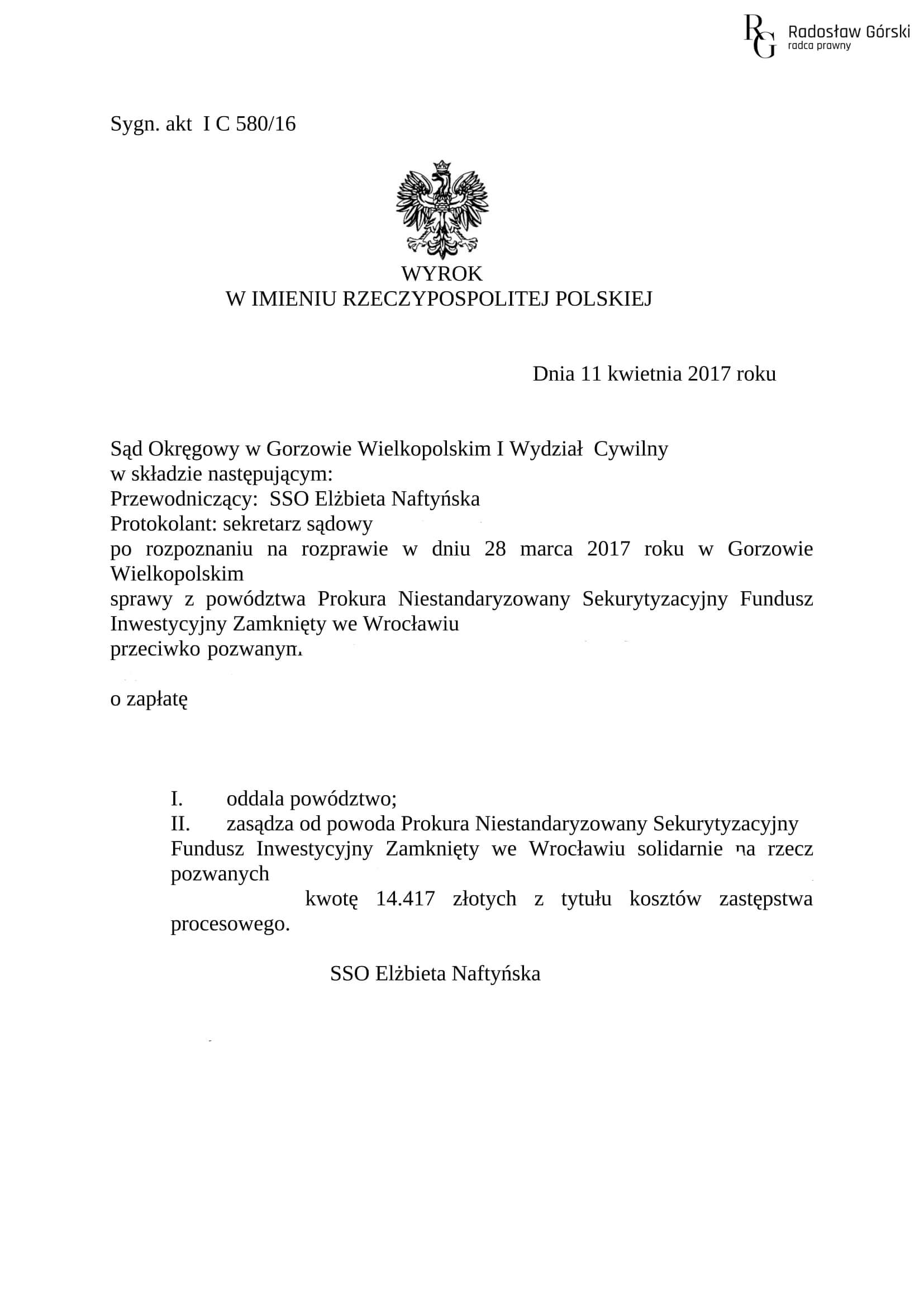

kwietnia 2017 roku., sygn. akt: I C 580/16.

Sprawa z powództwa banku. Kredyt indeksowany do CHF. Wyrok jest korzystny dla naszego klienta – kredytobiorcy.

Sąd oddalił powództwo w całości z uwagi na niewykazanie roszczenia i na przedawnienie roszczenia w całości.

Wyrok prawomocny.

16. Wyrok

Sądu Rejonowego Szczecin – Prawobrzeże

i Zachód w

Szczecinie z dnia 16

marca 2017 roku, sygn. akt: III C 1036/16.

Sprawa z powództwa banku przeciwko konsumentowi (kredyt w PLN). Wyrok jest korzystny dla kredytobiorcy – Sąd

oddalił powództwo w całości z uwagi na niewykazanie roszczenia (nieudowodnienie dokonania skutecznego

wypowiedzenia umowy kredytu), a także niewykazanie, iż doszło do skutecznego połączenia się banków.Wyrok jest

prawomocny.

17. Wyrok

Sądu Apelacyjnego w Szczecinie, Wydział

I Cywilny z

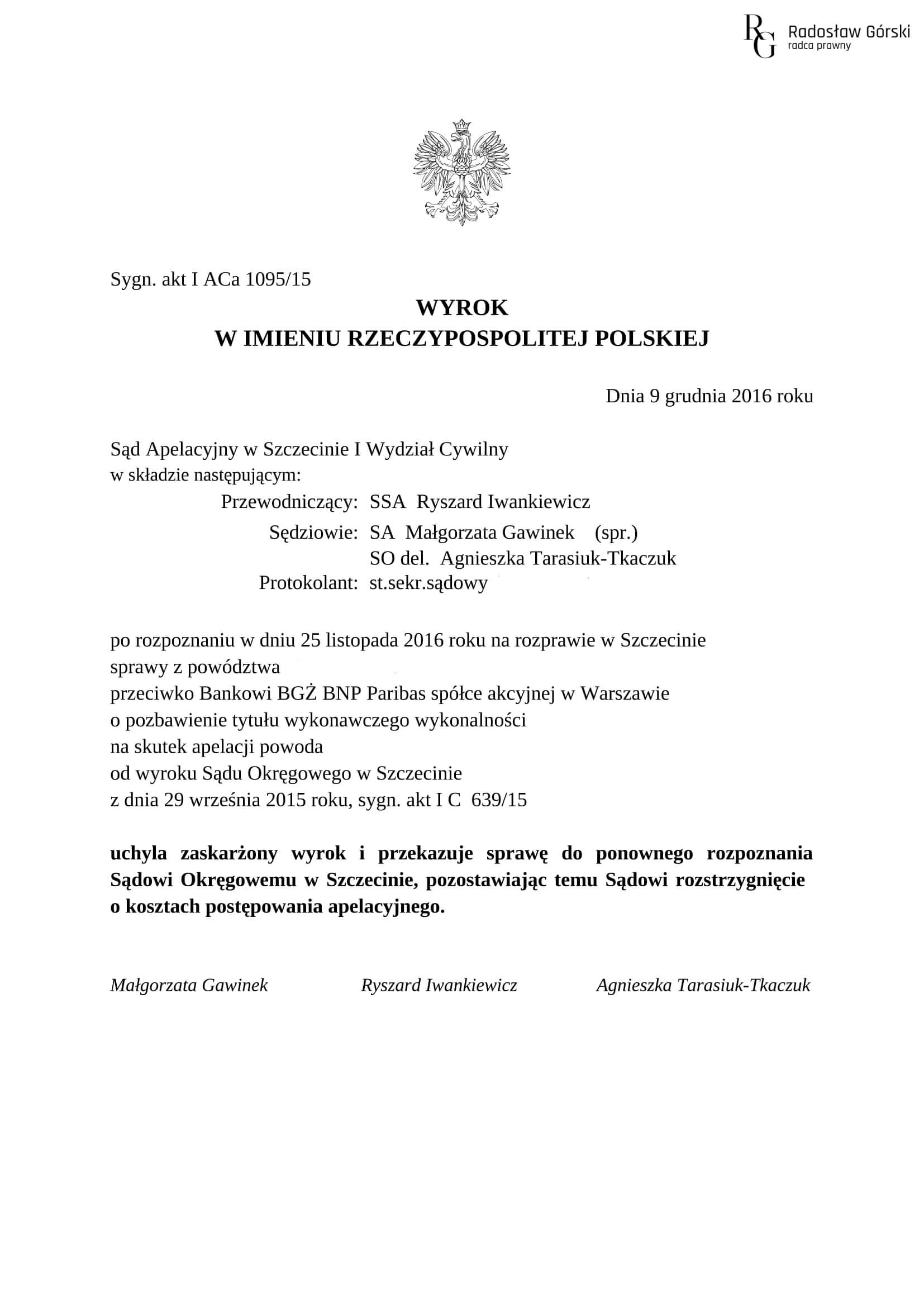

dnia 9 grudnia 2016

roku, sygn. akt I C ACa 1095/15.

Wyrok jest prawomocny. Sprawa z powództwa kredytobiorcy przeciwko bankowi (kredyt w PLN). Pozew dotyczy

Bankowego Tytułu Wykonawczego. Wyrok jest korzystny dla kredytobiorcy – Sąd Apelacyjny uchylił niekorzystne dla

kredytobiorcy orzeczenie Sądu Okręgowego w Szczecinie z uwagi na nierozpoznanie istoty sprawy – pominięcie

zgłoszonych przez kredytobiorcę zarzutów. Wyrok prawomocny.

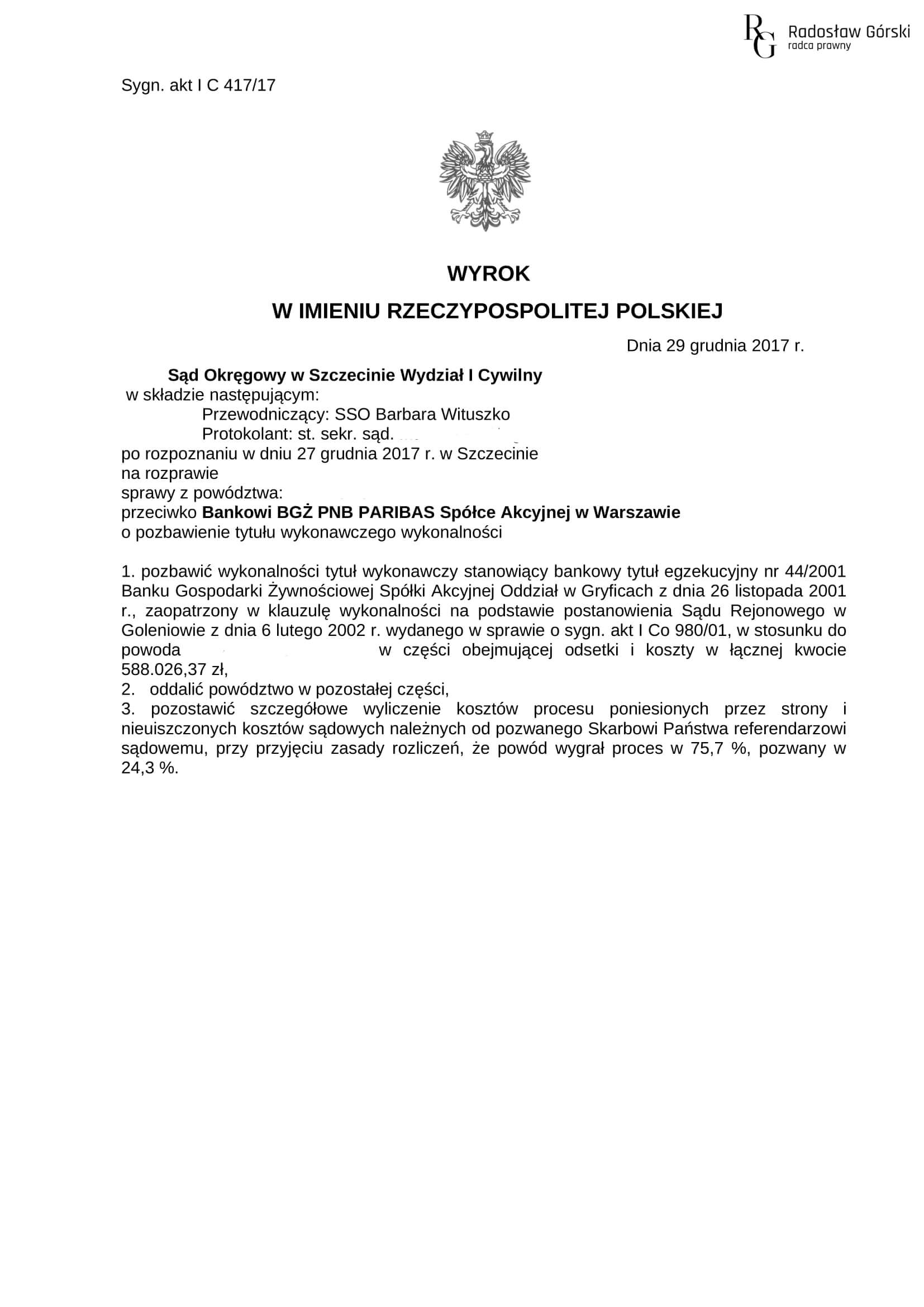

18. Wyrok

Sądu Okręgowego w Szczecinie z 29

grudnia 2017

roku.

Sąd pozbawił wykonalności tytuł wykonawczy stanowiący bankowy tytuł egzekucyjny BGŻ BNP Paribas w części, to

jest co do kwoty około 590.000 złotych (wygrana w ponad 75 %). Jest to trzeci wyrok w tej sprawie. Pierwszy

wyrok Sądu Okręgowego był w 100% niekorzystny dla kredytobiorcy i został zaskarżony przez pełnomocnika

kredytobiorcy. Na skutek apelacji wyrok został w całości uchylony przez Sąd Apelacyjny w Szczecinie, a sprawa

została skierowana do ponownego rozpoznania. Wyrok z dnia 29 grudnia 2017 roku jest wynikiem ponownego

rozpoznania sprawy. Wyrok prawomocny. Wyrok dotyczy kredytobiorcy będącego przedsiębiorcą i kredytu w PLN.

Uzasadnienia wyroków zapadłych w tej sprawie mają szczególne znaczenie dla osób, wobec których banki prowadzą

postępowania egzekucyjne oparte o BTE – przedstawiono w nich bowiem poglądy sądów m.in. na temat kognicji sądu i

ciężaru dowodu w powództwie przeciwegzekucyjnym dotyczącym BTE, zarzutów przysługujących kredytobiorcy w takim

procesie oraz znaczenia faktu niekonstytucyjności przepisów, w oparciu o które doszło do powstania tytułu

wykonawczego. Wyrok prawomocny.

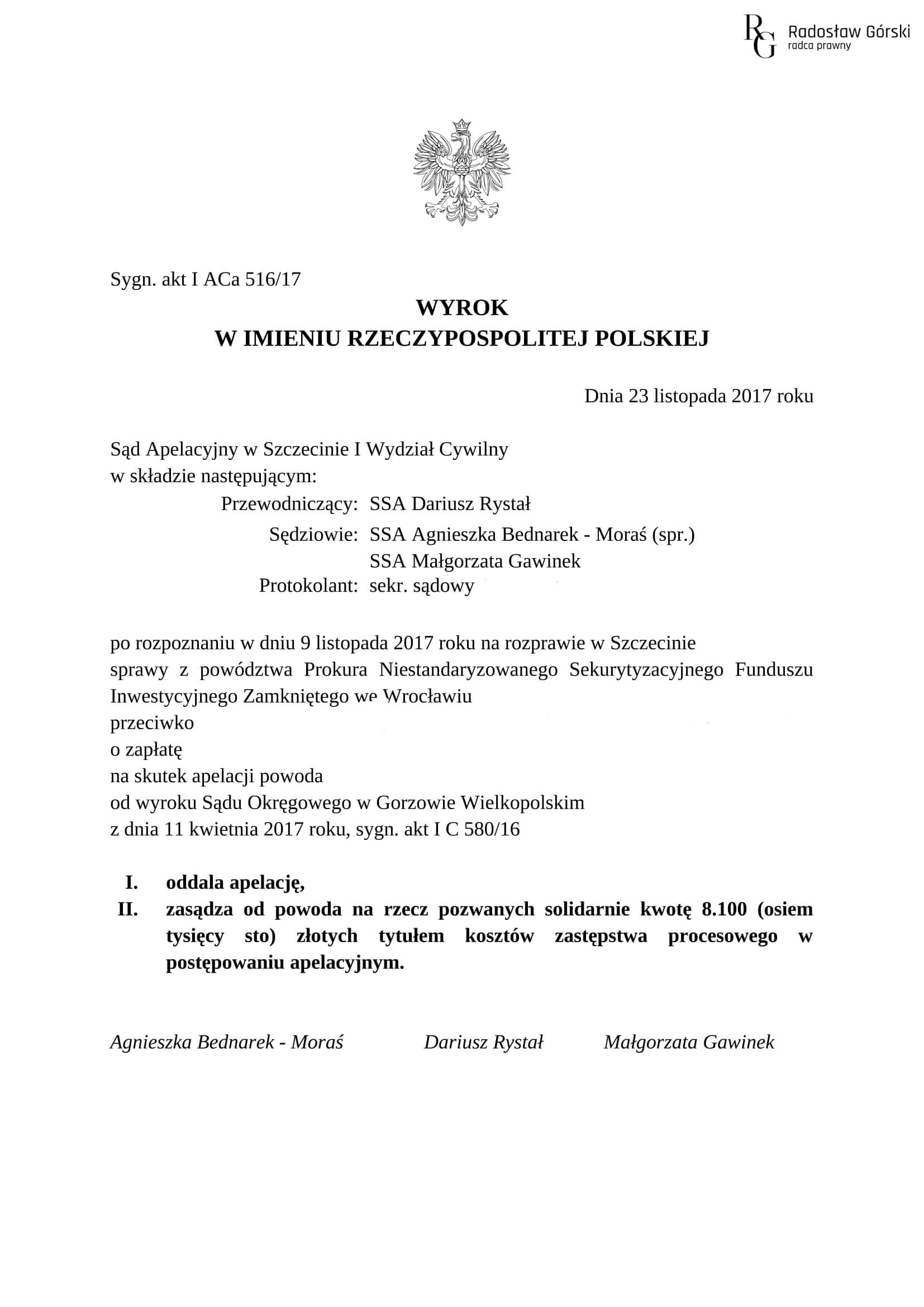

19. Wyrok

Sądu Apelacyjnego w Szczecinie z dnia 23 listopada 2017 roku. Sygnatura akt I ACa 516/17. Wyrok

prawomocny.

Dnia 23 listopada 2017 roku Sąd Apelacyjny w Szczecinie oddalił apelację następcy prawnego BZ WBK S.A. od

wyroku Sądu Okręgowego.

Sprawa dotyczyła umowy kredytu „denominowanego w walucie CHF”. Apelacja następcy prawnego kredytodawcy została

oddalona z uwagi na między innymi: – niewykazanie roszczenia co do zasady i co do wysokości; – abuzywność

zapisów umownych odnoszących się do waloryzacji kredytu; – niewykazanie, iż doszło do skutecznego wypowiedzenia

umowy kredytu. Uzasadnienie Sądu Apelacyjnego w Szczecinie może być dla Państwa bardzo istotne, ponieważ

przedstawiono w nim pogłębioną analizę zapisów umownych w umowie dawnego „Kredyt Banku” (którego następcą

prawnym jest BZ WBK S.A.), odnoszących się do waloryzacji kredytu. W uzasadnieniu wyjaśniono również na czym

polega rozkład ciężaru dowodu w świetle zarzutów podniesionych przez kredytobiorców. Sąd Apelacyjny opowiedział

się za sankcyjnym skutkiem abuzywności zapisów umownych. W uzasadnieniu szczegółowo wyjaśniono z jakich przyczyn

poszczególne zapisy umowne są zdaniem sądu abuzywne. Sąd Apelacyjny stwierdził, iż z przyczyn wskazanych w

uzasadnieniu uznaje klauzule waloryzacyjne za „nieważne i niewiążące.” Sąd Apelacyjny skoncentrował się również

na: – procedurze wypowiedzenia umowy kredytu; – definicjach „rażącego naruszenia interesów konsumenta” i

„działania wbrew dobrym obyczajom;” – pojęciu niejednoznaczności klauzul umownych.. Sygnatura akt I ACa 516/17

(SA Szczecin). Wyrok prawomocny.

20. Wyrok

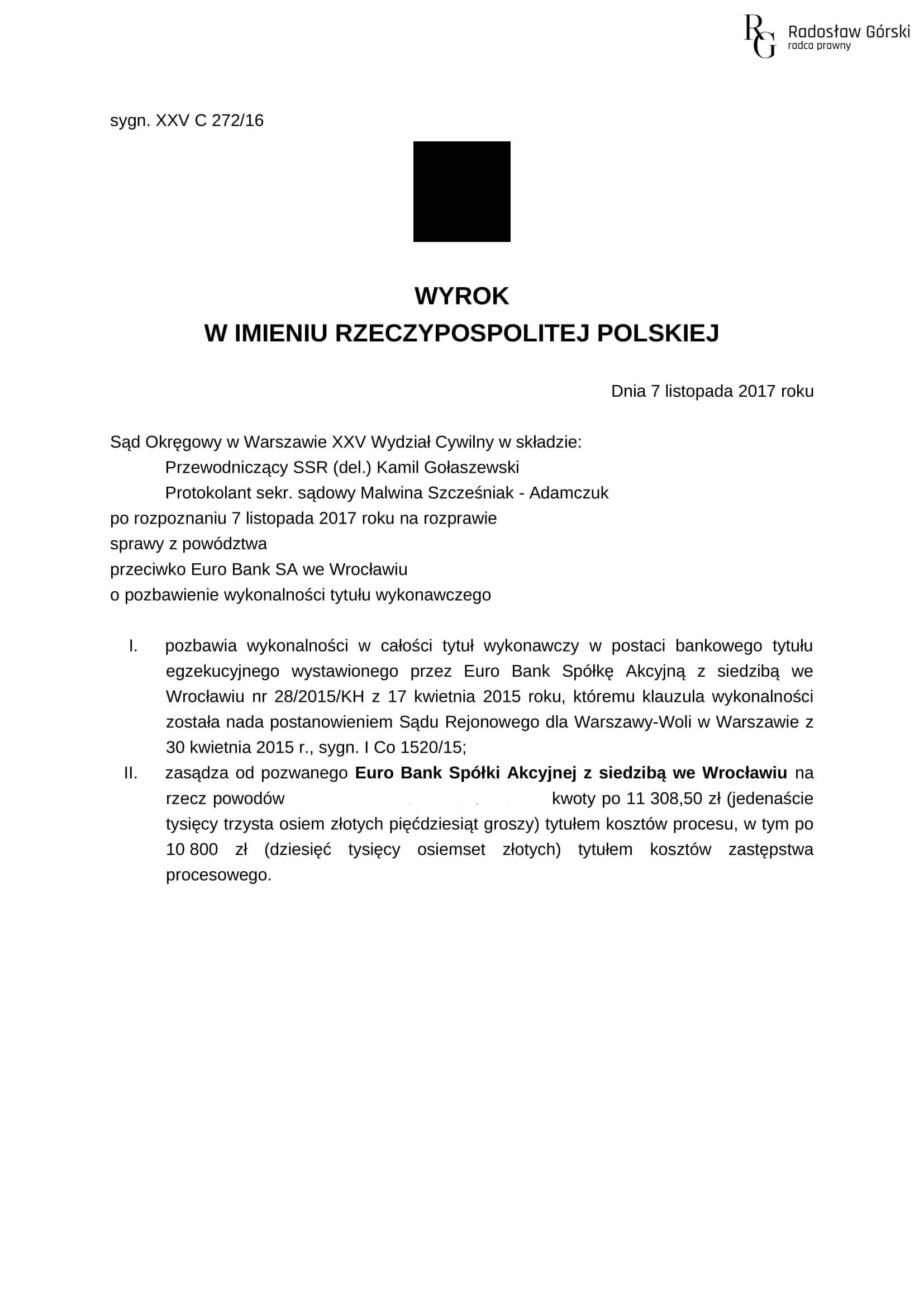

Sądu Okręgowego w Warszawie, o

sygnaturze akt XXV C

272/16 w sprawie

przeciwko Euro Bank S.A.

Sąd Okręgowy w Warszawie pozbawił w całości wykonalności tytuł wykonawczy w postaci bankowego tytułu

egzekucyjnego. Sprawa zakończyła się na pierwszej rozprawie. Podczas przedstawiania zasadniczych ustnych motywów

rozstrzygnięcia sąd między innymi stwierdził, iż regulamin dotyczący kredytów hipotecznych obowiązujący w

pozwanym banku jest najlepszym przykładem tego, w jaki sposób banki nie powinny sporządzać regulaminów (sąd

odniósł się w ten sposób do szeregu dostrzeżonych abuzywnych zapisów umownych, które zawiera regulamin). Wyrok

wciąż nieprawomocny.

21. Wyrok SA

w Szczecinie z dnia 11.10.2017 roku,

sygnatura

akt I ACa

378/17.

Sąd oddalił apelację następcy prawnego Getin Noble Bank od wyroku Sądu Okręgowego w Szczecinie oddalającego w

całości powództwo o zapłatę skierowane przeciwko reprezentowanym przez r.pr. Radosława Górskiego trzem osobom

(dwoje kredytobiorców oraz jeden dłużnik rzeczowy). Apelację oddalono z uwagi na niewykazanie roszczenia oraz na

przedawnienie roszczeń. Wyrok jest prawomocny i oznacza tyle, że pozwani nie zapłacą już „wierzycielowi” ani

jednej złotówki na rzecz kredytu. Pozew dotyczył kwoty około 250.000 zł. Sądy w obu instancjach w pełni

podzieliły stanowisko pełnomocnika pozwanych w sprawie. Wyrok Sądu Apelacyjnego w Szczecinie zapadł dnia

11.10.2017 roku i jest prawomocny.

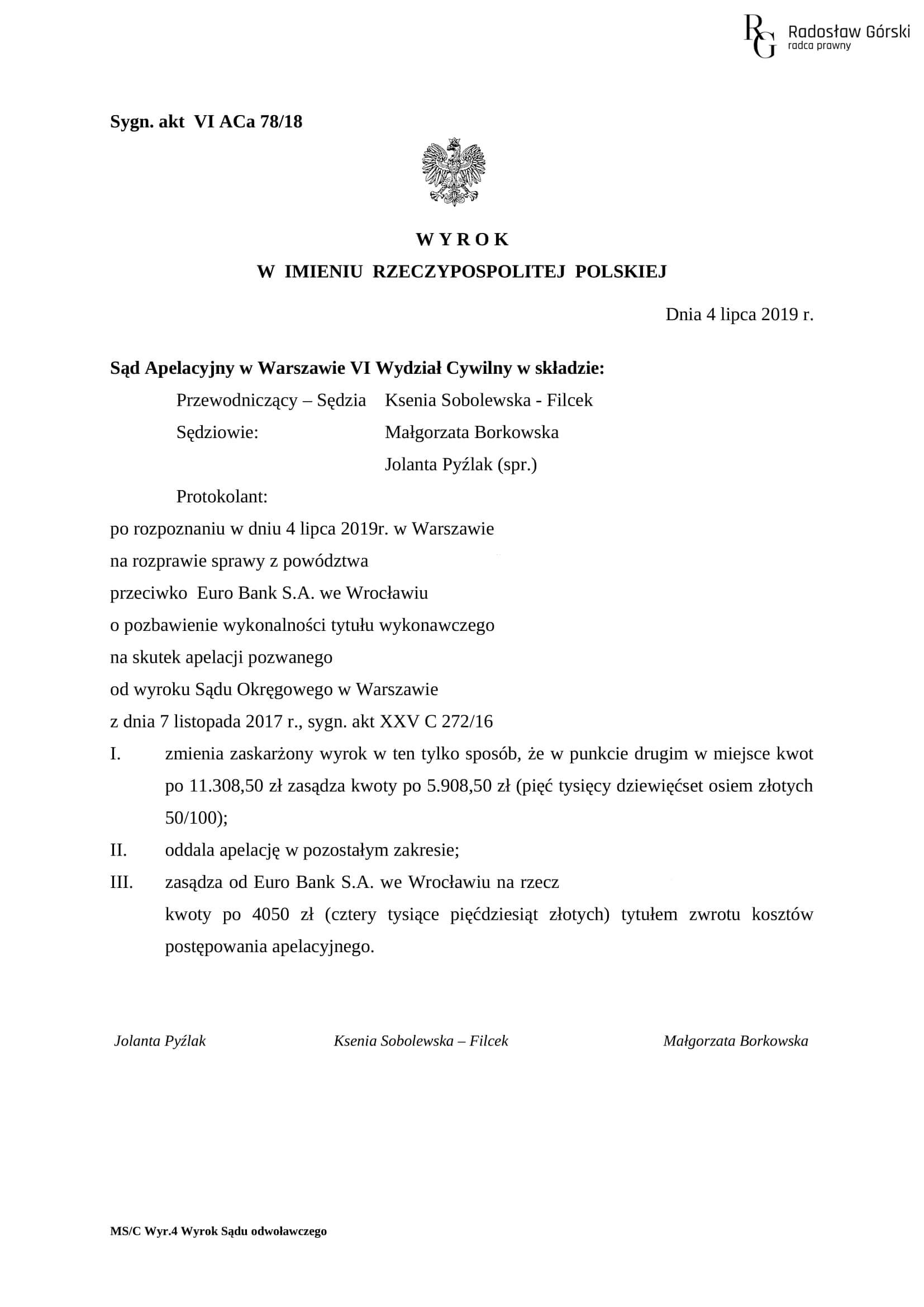

22. Wyrok

Sądu Apelacyjnego w Warszawie z dnia 4

lipca 2019

roku, sygnatura akt VI

ACa 78/18 (wyrok prawomocny).

Sprawa dotyczyła powództwa kredytobiorcy dotyczącego umowy kredytu indeksowanego do CHF zawartej z EURO BANKIEM

S.A. oraz Bankowego Tytułu Egzekucyjnego. Apelację złożył bank.

Co w tej sprawie zrobił wcześniej Sąd Okręgowy?

Sąd Okręgowy w I instancji uwzględnił powództwo kredytobiorcy w całości między innymi z tej przyczyny, że bank

przy obliczaniu swoich „wierzytelności” stosował wobec kredytobiorcy błędne kursy przeliczeniowe.

Błąd banku wziął się między innymi stąd, że bank zastosował wobec kredytobiorcy regulamin „aktualny” na dzień

przeliczenia zobowiązania, nie dostrzegając jednak, że regulamin ten jest sprzeczny z treścią umowy z

kredytobiorcą i nie jest wobec niego wiążący.

W prawie cywilnym obowiązuje bowiem zasada, że w razie sprzeczności wzorca umowy z umową obowiązujące są

postanowienia umowy.

Sąd Apelacyjny nie zmienił ustaleń Sądu Okręgowego ale dodatkowo podzielił również kolejny zarzut strony

powodowej, a mianowicie zarzut, iż zobowiązanie względem kredytobiorcy w ostatnim czasie wygasło z uwagi na

cesję wierzytelności z umowy kredytu, i – co za tym idzie – bank już tylko z tej przyczyny nie ma interesu w

utrzymaniu tytułu wykonawczego w obrocie gospodarczym.

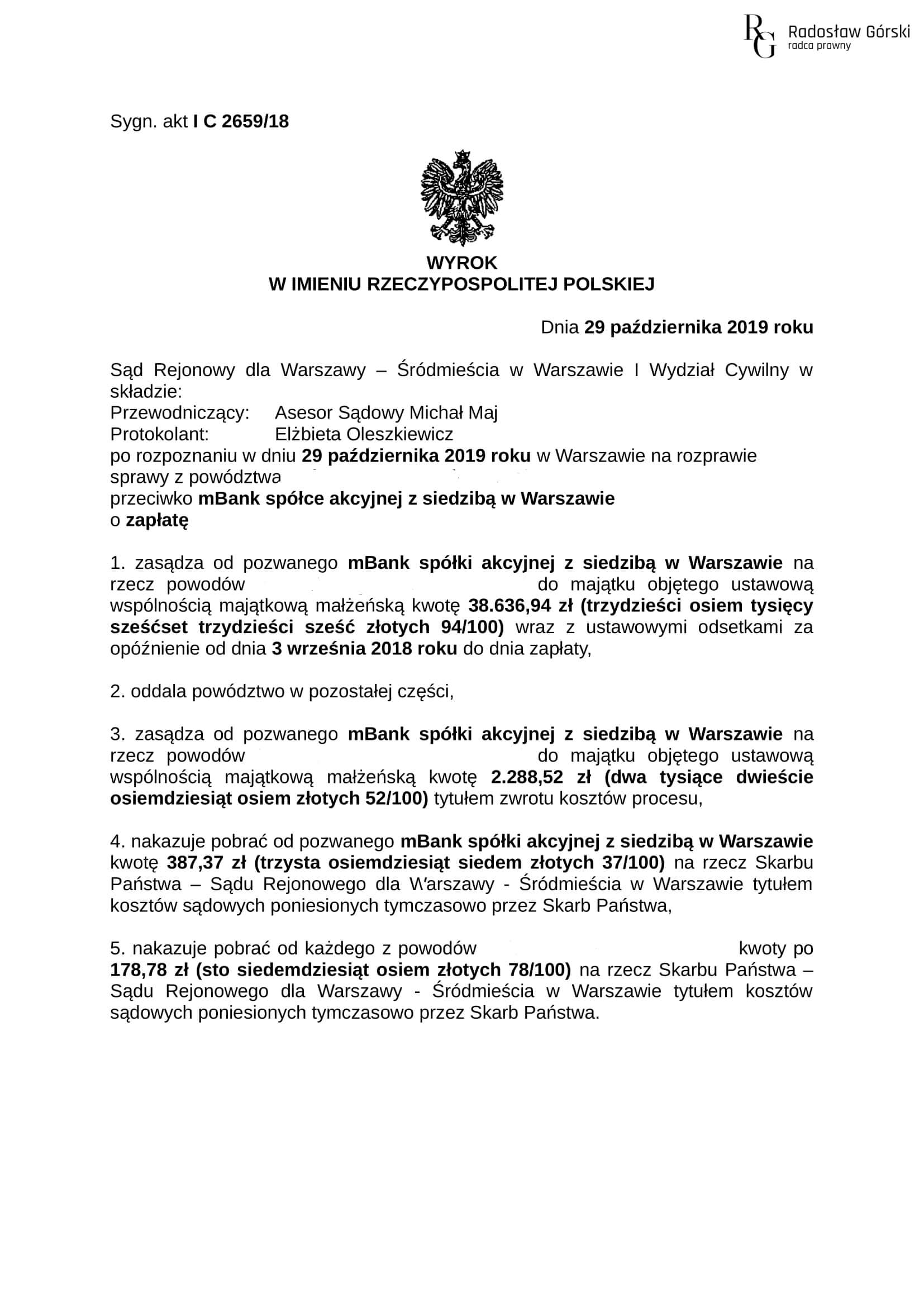

23. Wyrok

Sądu Rejonowego dla

Warszawy-Śródmieścia w

Warszawie z 29.10.2019

roku, sygnatura akt I C 2659/18. Wyrok nie jest prawomocny.

29.10.2019 roku zapadł niekorzystny dla mBanku wyrok w sprawie prowadzonej przez r.pr. Radosława Górskiego

(wspieranego przez zespół prawników kancelarii).

Umowa kredytu powiązanego z CHF wyrokiem sądu z dnia 29 października 2019 roku została “odfrankowiona”.

Sprawa dotyczyła umowy o nazwie kredyt hipoteczny dla osób fizycznych “mPlan” waloryzowany kursem CHF.

Co zrobił sąd? Sąd “odfrankowił” umowę kredytu i w ten sposób zasądził na rzecz kredytobiorców wszystkie

wyliczone przez biegłego nadpłaty.

Zdaniem sądu umowa nie jest nieważna, ale z uwagi na zawarte w niej postanowienia abuzywne, ma ona treść inną

niż oczekiwałby tego bank.

W świetle wyroku sądu umowa kredytu powiązanego kursem CHF została uznana za umowę kredytu w PLN bez powiązania

z kursem waluty obcej. W ten sposób wszystkie negatywne dla konsumentów skutki zawarcia tej umowy (związane ze

zmianą wartości kursu pary walutowej PLN/CHF) zostały wyeliminowane na korzyść konsumenta.

Wyrok wydał Sąd Rejonowy dla Warszawy-Śródmieścia w Warszawie. Wyrok nie jest prawomocny.

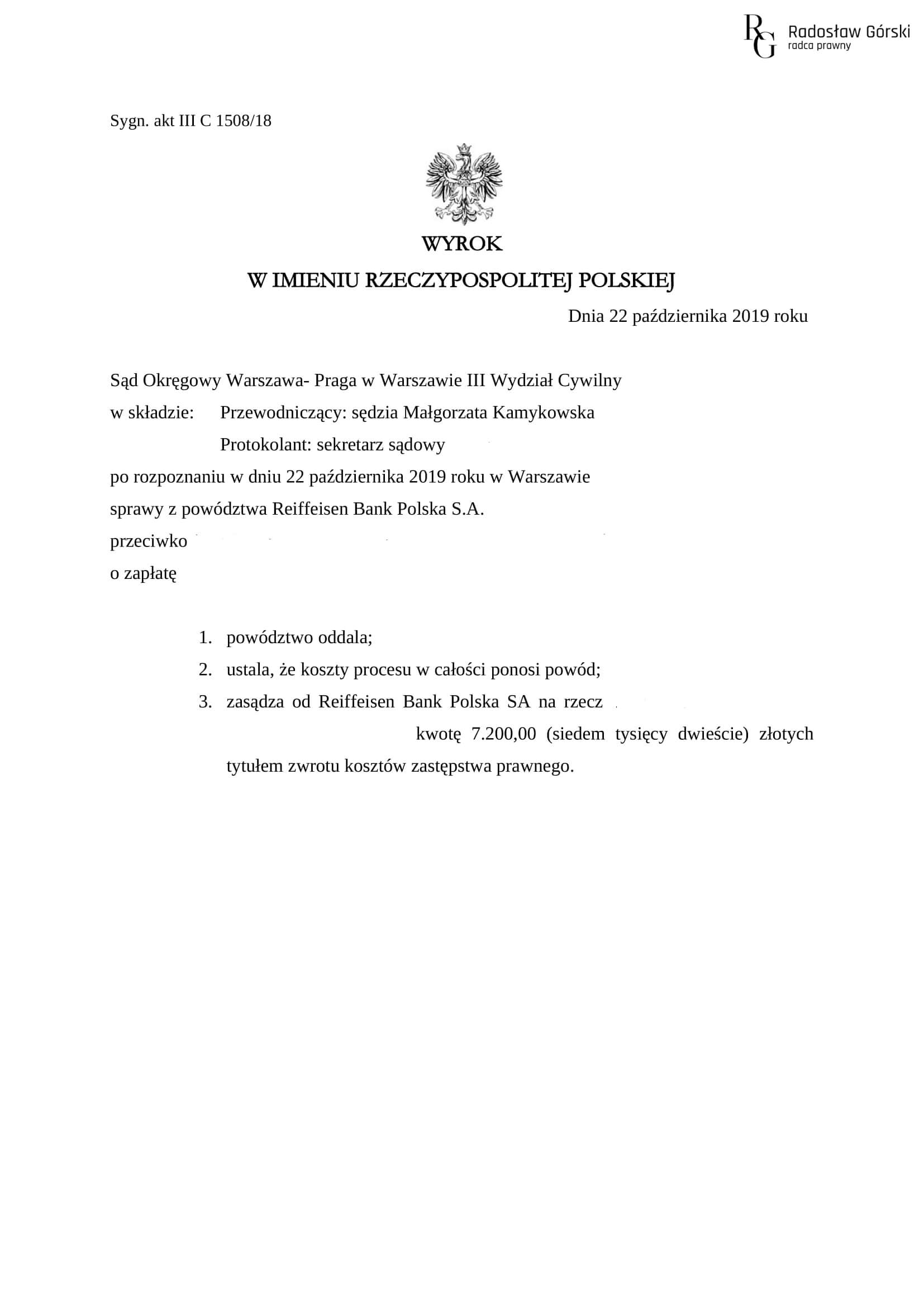

24.Wyrok

Sądu Okręgowego dla

Warszawy-Pragi w

Warszawie z 21.10.2019

roku, sygnatura akt III C 1508/18. Wyrok nie jest prawomocny.

Wyrok korzystny dla konsumentów. Wydany błyskawicznie, bo już na pierwszym posiedzeniu sądowym.

Sąd powołał się na orzeczenie TSUE w sprawie państwa Dziubak (C 260/18) i między innymi na tej podstawie

oddalił w całości powództwo banku.

21 października 2019 roku, w sprawie z powództwa Raiffeisen Bank Polska przeciwko konsumentom, Sąd Okręgowy dla

Warszawy – Pragi w Warszawie, na pierwszym i równocześnie ostatnim posiedzeniu błyskawicznie rozprawił się ze

wszystkimi twierdzeniami, zarzutami i wnioskami banku, a następnie oddalił w całości powództwo banku.

Główną przyczyną oddalenia powództwa był fakt, że klauzule dotyczące sposobu przeliczania CHF na PLN, są

abuzywne, ponieważ pozwalają dowolnie kształtować bankowi zarówno wysokość kapitału kredytu, jak i wysokość

poszczególnych rat.

Bank domagał się zapłaty kwoty przekraczającej 300.000 zł.

Wartym odnotowania jest również to, że sąd powołał się między innymi na wyrok TSUE w sprawie C 260/18 wskazując

że w miejsce nieuczciwych klauzul umownych nie można wprowadzać żadnych innych postanowień.

Sprawę prowadzi radca prawny Radosław Górski. Na sali sądowej konsumentów reprezentowała adwokat Anna Janiak.

25. Wyrok Sądu Rejonowego dla m.st. Warszawy w Warszawie, sygnatura akt II C 661/19

w trzech połączonych

sprawach z powództw Pana Mariusza Szczygła, Pana Tomasza Sadlika oraz Pana Jerzego Stuhra

W dniu 1 października 2019 r., w połączonych sprawach z powództw Pana Mariusza Szczygła, Pana Tomasza Sadlika

oraz Pana Jerzego Stuhra, zapadł szeroko komentowany zarówno w Polsce, jak i za granicą, wyrok dotyczący

problemu zanieczyszczonego powietrza oraz smogu w Polsce. Sąd Rejonowy dla m.st. Warszawy w Warszawie w sprawie

o sygn. akt II C 661/19 uwzględnił trzy wymienione powództwa niemal w całości (oddalono jedynie częściowo

żądanie w zakresie odsetek). Wyroki w połączonych do wspólnego rozpoznania sprawach wydał Sąd Rejonowy dla m.st.

Warszawy w składzie SSR Agnieszka Tulczyńska-Ożga. W sprawie tej powodów reprezentują prawnicy naszej

kancelarii.

Wyrok ten ma przełomowe znaczenie dla wszystkich przyszłych procesów dotyczących problemu zanieczyszczonego

powietrza w Polsce nie tylko z uwagi na doniosłość i precedensowy charakter, ale przede wszystkim z uwagi na

poziom merytoryczny jego uzasadnienia.

26. Wyrok Sądu Okręgowego w Warszawie z 8 listopada 2019 roky, sygnatura kat XXV

523/18, dotyczący

kredytu denominowanego w CHF w sprawie przeciwko Bankowi Ochrony Środowiska S.A.

Sąd Okręgowy w Warszawie 8 listopada 2019 roku wydał korzystny dla konsumenta wyrok dotyczący kredytu

denominowanego w CHF w sprawie przeciwko Bankowi Ochrony Środowiska S.A.

Sąd wyrokiem po pierwsze ustalił, że umowa kredytu denominowanego w CHF jest nieważna w całości, a następnie, w

konsekwencji tego ustalenia, zasądził od banku na rzecz konsumenta blisko 200.000 zł oraz około 35.000 CHF,

uwzględniając w ten sposób powództwo klienta kancelarii w całości.

Sąd podczas ogłoszenia wyroku w dosadnych słowach wyjaśnił, iż umowa kredytu zawarta między konsumentem, a

bankiem, jest z kilku zasadniczych przyczyn wadliwa. Wadliwość umowy prowadzi zaś zdaniem sądu do wniosku, że

umowa kredytu jest nieważna w całości.

Wyrok wydała SSO Krystyna Stawecka. Sygnatura akt XXV C 523/18.

Sąd Okręgowy w Warszawie tym samym dostrzegł w pełni, że umowa kredytu „denominowanego” jest wadliwa i musi

zostać wyeliminowana z obrotu. Mamy nadzieję, że również w drodze tego miażdżącego dla banku wyroku ukształtuje

się korzystna dla kredytobiorców linia orzecznicza dotycząca kredytów „denominowanych”.

Z perspektywy konsumenta wybór między kredytem denominowanym, a indeksowanym był zupełnie przypadkowy, różnica

polegała tylko na sposobie powiązania kredytu z walutą obcą. W przekonaniu kancelarii umowy kredytów

denominowanych są zaś w znacznie większym stopniu wadliwe niż umowy kredytów indeksowanych, a wadliwość tych

umów musi prowadzić do ustalenia nieważności albo co najmniej do wniosku, że umowy kredytów denominowanych

pozbawione klauzul przeliczeniowych nie zostały wykonane przez kredytodawcę (nie doszło do wypłaty kredytu w

walucie obcej) i nie nadają się do wykonania.

Sprawę w imieniu konsumentów prowadzi zespół prawników kancelarii pod kierownictwem r.pr. Radosława Górskiego.

27. Wyrok Sądu Okręgowego we Wrocławiu z dnia 22.11.2019 roku, sygnatura akt XII C

90/19, przeciwko

Santander Consumer Bank S.A. Wyrok nie jest prawomocny

Sąd Okręgowy we Wrocławiu 22.11.2019 roku wydał korzystny dla konsumenta wyrok dotyczący kredytu na zakup

samochodu (kredyt powiązany z CHF) w sprawie przeciwko Santander Consumer Bank S.A.

Sąd uznał za niedozwolone zawarte w umowie klauzule indeksacyjne oraz klauzulę umożliwiającą dowolną zmianę

oprocentowania umownego i na tej podstawie uwzględnił powództwo w całości.

Pełnomocnikami konsumentów w tej sprawie są adwokat Łukasz Felisiak oraz radca prawny Radosław Górski.

28. Wyrok

Sądu Okręgowego Warszawa – Praga w

Warszawie z

dnia 15 listopada 2019 roku, sygnatura akt III C 401/19, w sprawie z powództwa Alior Bank S.A. Wyrok nie jest

prawomocny.

Sąd Okręgowy dla Warszawa – Praga w Warszawie 15 listopada 2019 roku, w sprawie o sygnaturze akt III C 401/19

oddalił w całości powództwo banku przeciwko konsumentowi stwierdzając bezskuteczność wypowiedzenia umowy kredytu

z powodu wadliwości działania poczty. Jest to bardzo znaczący dla nas wyrok, ponieważ klient trafił do nas

dopiero na etapie postępowania egzekucyjnego prowadzonego na podstawie formalnie już prawomocnego nakazu zapłaty

wydanego w tej sprawie. Udowodniliśmy, że nie doszło do skutecznego doręczenia, uzyskaliśmy postanowienie o

stwierdzeniu utraty mocy nakazu zapłaty, a następnie, gdy już egzekucja komornicza została całkowicie

storpedowana, 15 listopada 2019 roku doprowadzilibyśmy do oddalenia powództwa w całości.

W ten sposób w sprawie, która pozornie wyglądała na beznadziejną (prawomocny nakaz zapłaty i wszczęta

egzekucja) konsument uzyskał korzystny wyrok, a także odzyskał pieniądze wyegzekwowane przez bank. Wyrok jest

prawomocny.

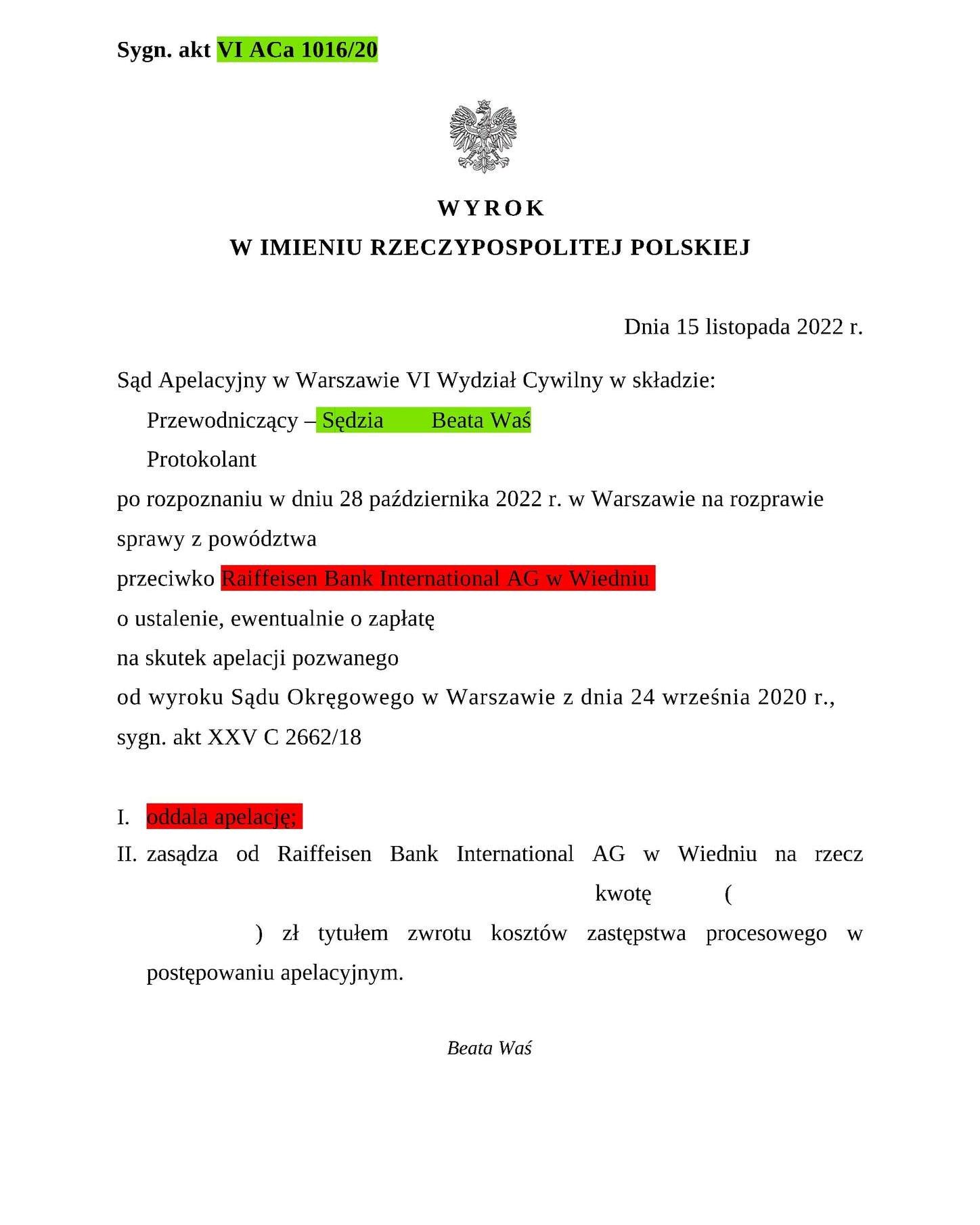

29. Wyrok Sądu Okręgowego w Warszawie z dnia 31 stycznia 2020 roku, sygnatura

akt XXV C 761/19, w

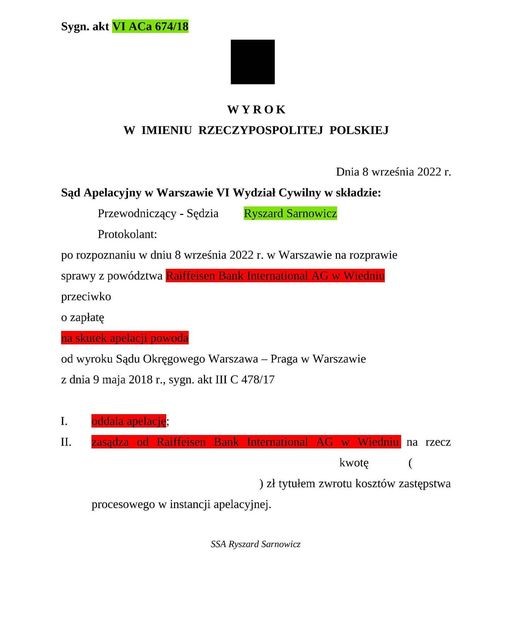

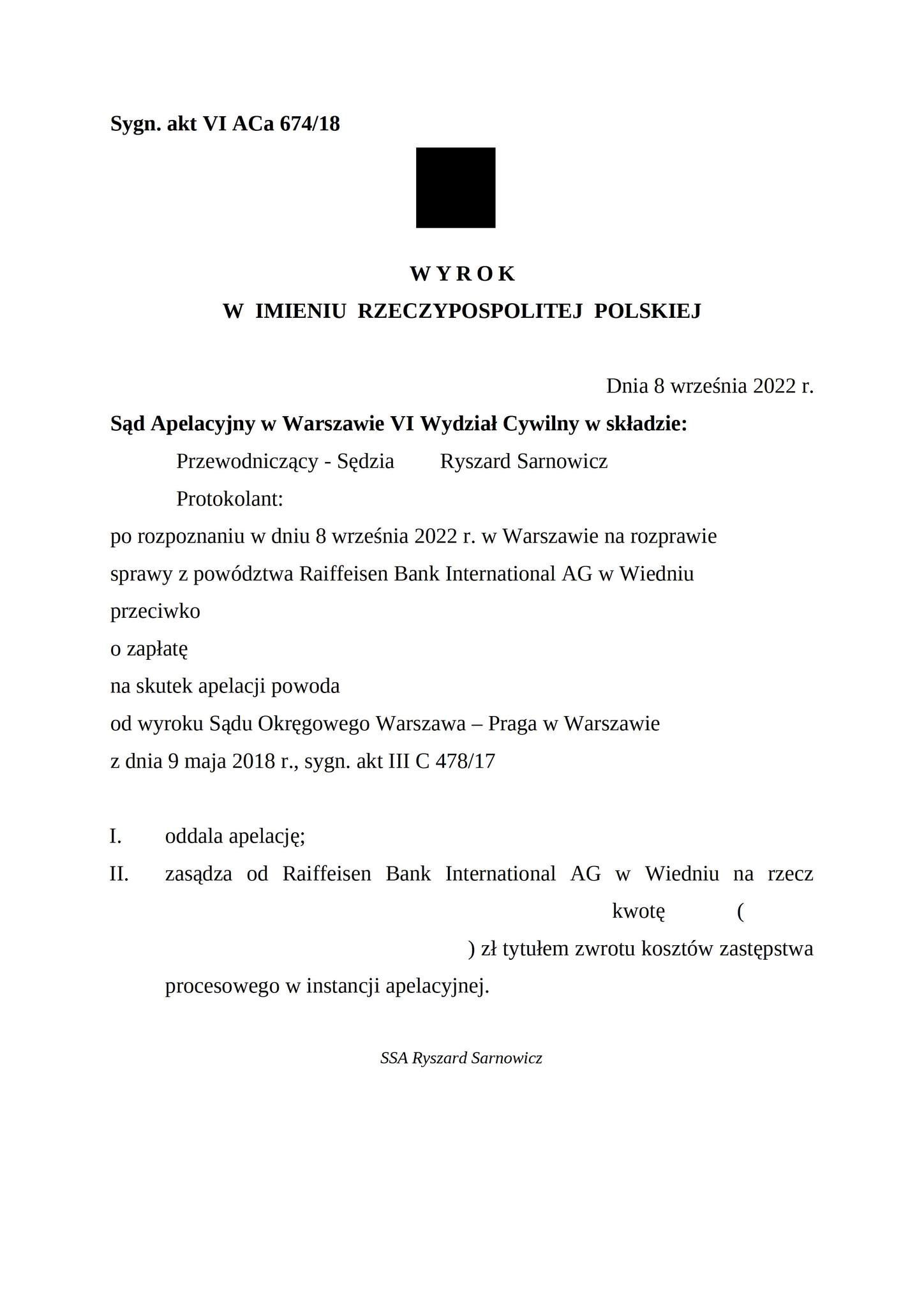

sprawie przeciwko Raiffeisen Bank International AG. Wyrok nie jest prawomocny.

Sąd Okręgowy w Warszawie wyrokiem z dnia 31 stycznia 2020 roku w sprawie przeciwko Raiffeisen Bank

International AG ustalił nieważność umowy kredytu indeksowanego do CHF w całości, uwzględniając tym samym

powództwo kredytobiorców reprezentowanych przez r.pr. Radosława Górskiego w całości.

Podczas ogłoszenia wyroku Sąd Okręgowy zwrócił stronom między innymi uwagę na to, że już od lat

dziewięćdziesiątych ubiegłego stulecia orzecznictwo Sądu Najwyższego wskazywało na nieważność umów, w których

jedna ze stron przyznawała sobie umowne prawo do jednostronnego ustalenia wartości zobowiązań drugiej strony (a

dokładnie tak jest w przypadku kredytów powiązanych z walutą obcą, które oferowane były przez poprzednika

prawnego pozwanego banku). W chwili redagowania umowy kredytu bank mógł więc zapoznać się z orzecznictwem Sądu

Najwyższego w tym zakresie.

Sąd zwrócił również uwagę na to, że świadek zgłoszony przez pozwanego podczas swoich zeznań „pogrążył” bank,

ponieważ z jego zeznań wynikało, że bank w sposób wysoce nieodpowiedni informował o ryzyku związanym z kredytem

powiązanym z CHF, w szczególności zupełnie nie informował kredytobiorców o skali potencjalnego ryzyka, jakie

związane było z zawarciem umowy kredytu powiązanego z CHF.

Zdaniem Sądu wysoce niewystarczającym było przedstawianie informacji o ryzyku walutowym dla wieloletniego

kredytu na podstawie danych jedynie za ostatnie 12 miesięcy. Sąd podkreślił, że bank nie może ograniczać się

informowania klientów o tym, że kurs może się wahać. Bank zdaniem Sądu powinien był unaocznić kredytobiorcom

jakie rzeczywiście mogą być skutki zawarcia umowy objętej ryzykiem walutowym dla wysokości raty i kapitału

kredytu. Do takiej analizy bank powinien był przyjąć założenie zmiany kursu PLN/CHF co najmniej o 50%, ponieważ

do zmian kursów w takim stopniu dochodziło już zaledwie kilka lat przed zawarciem umowy kredytu. Bank dysponował

danymi historycznymi i był świadom niestabilności kursu pary walutowej CHF/PLN, wobec czego w oparciu o

posiadane dane mógł przedstawiać klientom rzeczywistą skalę ryzyka.

Sąd powołał się również na bogate orzecznictwo Trybunału Sprawiedliwości Unii Europejskiej, wskazujące na

skutki abuzywności postanowień umownych, w szczególności na to, że miejsce nieuczciwych klauzul umownych nie

można wprowadzać żadnych innych postanowień (a tego oczekiwał pozwany bank). Możliwość zastosowania przepisu

dyspozytywnego jest bowiem instrumentem chroniącym nie pozwany bank, ale właśnie konsumenta przed niekorzystnym

dla niego upadkiem umowy. Jako zaś, że w niniejszej sprawie konsument oczekiwał ochrony przed nieuczciwymi

postanowieniami umownymi oraz upadku umowy kredytu, a poszukiwanie przepisu dyspozytywnego miało być dokonane na

rzecz i w interesie pozwanego banku będącego autorem nieuczciwej wobec konsumenta umowy, Sąd doszedł do

słusznego wniosku, iż w świetle orzecznictwa TSUE wbrew woli konsumenta nie może narzucać mu stosowania przepisu

dyspozytywnego.

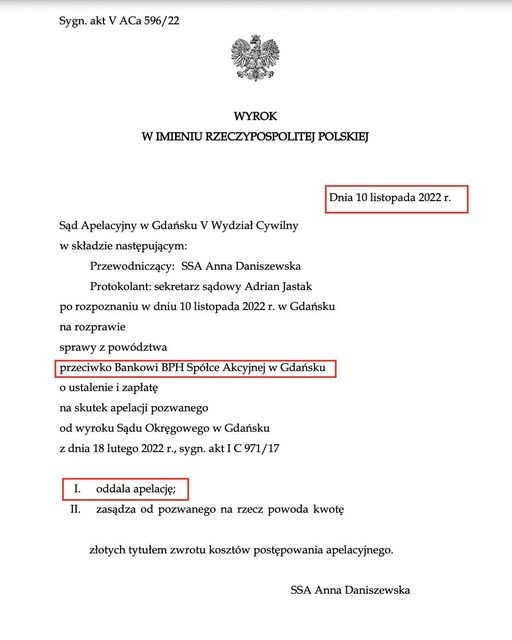

30. Wyrok Sądu Okręgowego w Szczecinie z dnia 4 lutego 2020 roku, sygnatura akt

I C 971/16, w sprawie przeciwko Santander Consumer Bank (dawniej Kredyt Bank S.A.). Wyrok

nie jest prawomocny

Komunikat w sprawie tego wyroku umieściliśmy

tutaj

31. Wyrok Sądu Okręgowego w Warszawie z dnia 11 marca 2020 roku, sygnatura akt XXV C

518/18, w sprawie przeciwko Bankowi Ochrony Środowiska Spółce Akcyjnej z siedzibą w Warszawie. Wyrok nie jest

prawomocny.

Sąd Okręgowy w Warszawie dnia 11 marca 2020 roku wydał korzystny dla konsumentów wyrok dotyczący umowy kredytu

“denominowanego” w CHF, zawartej z Bankiem Ochrony Środowiska S.A.

Co zrobił sąd ?

1/ sąd przede wszystkim uznał umowę kredytu „denominowanego” w CHF zawartą z Bankiem Ochrony Środowiska S.A. za

kredyt wyrażony w walucie PLN;

2/ następnie sąd “odfrankowił” umowę kredytu „denominowanego” i w ten sposób zasądził na rzecz kredytobiorców

wszystkie wyliczone przez biegłego sądowego nadpłaty.

Sprawę prowadzi r.pr. Radosław Górski wraz z zespołem kancelarii. Sygnatura akt XXV C 518/18. Więcej informacji o

wyroku na stronie kancelarii.

https://gorski-radcaprawny.pl/…/wygrana-z-bankiem-ochrony-…/

32. Wyrok Sądu Rejonowego dla Wrocławia-Śródmieścia we Wrocławiu z dnia 5 marca 2020

roku sygnatura akt I C 631/19. Wyrok nie jest prawomocny.

Sąd Rejonowy dla Wrocławia – Śródmieścia we Wrocławiu wyrokiem z dnia 5 marca 2020 roku ustalił nieważność umowy

kredytu indeksowanego do CHF, i na tej podstawie uwzględnił powództwo kredytobiorców reprezentowanych przez r.pr.

Radosława Górskiego niemal w całości.

Sąd oddalił powództwo jedynie co do kilkuset złotych, uznał bowiem, że roszczenie konsumenta w niewielkim stopniu

uległo przedawnieniu.

Skoro zaś sąd uznał, że niewielka część wpłat kredytobiorcy uległa przedawnieniu, to w ten sposób

przysporzył bankowi dodatkowych zmartwień, ponieważ na tej samej zasadzie również roszczenie banku o zwrot kwoty

kapitału kredytu (wypłaconego w wykonaniu nieważnej umowy kredytu) musiało się przedawnić.

Sprawa dotyczyła kredytu indeksowanego do CHF, zawartego z bankiem Euro Bank S.A. (przejętym przez bank Millennium

S.A.).

Wartym odnotowania jest, iż powództwo zostało uwzględnione mimo że nie doszło jeszcze do spłaty kwoty kapitału

kredytu udzielonego w PLN. Na uwagę zasługuje również bardzo krótki czas trwania postępowania w I instancji.

33. Wyrok Sądu Okręgowego w Warszawie z dnia 6 lipca 2020 roku, sygnatura akt XXV C

2897/18

Uzyskaliśmy kolejny już korzystny dla konsumentów wyrok Sądu Okręgowego w Warszawie w sprawie przeciwko Raiffeisen

Bank International AG (Spółka Akcyjna) Oddział w Polsce.

Co zrobił sąd w Warszawie? Sąd „odfrankowił” umowę kredytu i na tej podstawie zasądził na rzecz kredytobiorców

wszystkie wyliczone przez biegłego nadpłaty. Łączna kwota wszystkich wskazanych w wyroku należności kredytobiorców

wynosi około 150.000 zł.

Zdaniem sądu umowa nie jest nieważna, ale z uwagi na zawarte w niej postanowienia niedozwolone ma ona treść inną

niż oczekiwałby tego pozwany bank.

W świetle wyroku sądu umowa kredytu powiązanego z kursem CHF została więc uznana za umowę kredytu w PLN bez

powiązania z kursem waluty obcej. W ten sposób wszystkie negatywne dla konsumentów skutki zawarcia tej umowy

(związane ze zmianą wartości kursu pary walutowej PLN/CHF) zostały wyeliminowane.

Sprawa jest prowadzona przez adwokata Łukasza Felisiaka i radcę prawnego Radosława Górskiego wraz z zespołem

prawników kancelarii. Sygn. akt XXV C 2897/18. Wyrok nie jest prawomocny

34. Wyrok Sądu Rejonowego w Szczecinie z dnia 28 czerwca 2020 roku, sygnatura akt

(sygnatura akt III C 519/18)

Sąd w Szczecinie 29 czerwca 2020 roku "odfrankowił" umowę kredytu powiązaną z kursem franka szwajcarskiego (tym

razem mBank S.A.) - wyrok został wydany na posiedzeniu niejawnym;

- jest to już kolejne w ostatnim czasie korzystne dla kredytobiorców orzeczenie wydane przez sądy apelacji

szczecińskiej co tylko potwierdza, że również w Szczecinie ukształtowała się korzystna dla kredytobiorców linia

orzecznicza.

Więcej o wyroku sądu w Szczecinie z 29 czerwca 2020 roku i o innych korzystnych rozstrzygnięciach w apelacji

szczecińskiej uzyskanych w sprawach prowadzonych przez zespół kancelarii r.pr. Radosława Górskiego (m.in. o wyroku

ustalającym nieważność umowy kredytu powiązanej z kursem CHF zawartej z Kredyt Bank S.A. – poprzednikiem prawnym

Santander Bank Polska S.A.) na stronie internetowej kancelarii:

https://gorski-radcaprawny.pl/blog/kolejna-nasza-wygrana-w-szczecinie-mbank-s-a/?fbclid=IwAR2246py0XRfvjzqwCxW8S6DZIOQv1GZ69Z-2_CT6_DR6JaI-ZjmN_pi7KE

35. Wyrok Sadu Apelacyjnego w Warszawie z 24 czerwca 2020 roku, sygnatura akt V ACa

442/19

Wyrokiem z 24 czerwca 2020 roku Sąd Apelacyjny w Warszawie oddalił apelację mBank S.A. od niekorzystnego dla banku

wyroku Sądu Okręgowego w Warszawie w sprawie z powództwa kredytobiorcy - konsumenta. W ten sposób proces sądowy,

który w I instancji rozpoczął się na początku 2017 roku, zakończył się prawomocnie w sposób korzystny dla

kredytobiorcy.

Umowa kredytu została już prawomocnie „odfrankowiona,” a dodatkowo z tytułu m.in. dokonanych przez

konsumenta nadpłat, składek na UNWW i odsetek mBank S.A. musi zapłacić kredytobiorcy łącznie około 180.000

zł.

Sprawę prowadzi r.pr. Radosław Górski wraz z zespołem prawników kancelarii. Sygnatura akt: V ACa

442/19

Więcej informacji o tym wyroku na stronie kancelarii:

https://gorski-radcaprawny.pl/…/prawomocny-wyrok-sadu-apel…/

36. Wyrok Sądu Apelacyjnego w Warszawie z 13 sierpnia 2020 roku, Sygnatura akt: V ACa

314/19

Dwie umowy kredytu zostały prawomocnie „odfrankowione”. Bank musi zapłacić kredytobiorcom łącznie blisko

180.000 zł dokonanych przez kredytobiorców nadpłat wraz z odsetkami, a także uznać, że wobec prawomocnego wyroku

kapitały dwóch umów kredytu, których dotyczył proces sądowy, w świetle tego wyroku zostały zredukowane o około 45

%.

Apelację od korzystnego dla kredytobiorców wyroku, na podstawie którego sąd „odfrankowił” dwie umowy kredytu i

zasądził nadpłaty na rzecz kredytobiorców, wniósł Getin Noble Bank S.A., który nie był zadowolony z wyroku Sądu

Okręgowego. Apelacja banku została jednak oddalona w całości.

W ten sposób proces sądowy, który w I instancji rozpoczął się w kwietniu 2017 roku, zakończył się prawomocnie w

sposób korzystny dla kredytobiorców i przykry dla pozwanego banku.

Wobec treści wyroku równocześnie dwie umowy kredytu zostały prawomocnie „odfrankowione”. Sama zasądzona od

banku na rzecz kredytobiorców nadpłata łącznie z odsetkami to kwota blisko 180.000 zł. Z uwagi na

„odfrankowienie” dwóch kredytów doszło również do zmniejszenia wartości kapitału pozostałego do spłaty o około 45

%.

Uciążliwość kredytobiorców, polegająca na długim okresie oczekiwania na zakończenie procesu sądowego została

wynagrodzona chociażby tylko poprzez zasądzenie odsetek za 3 lata procesu sądowego.

Do decyzji banku pozostawiamy kwestię, czy do zapłaty dojdzie dobrowolnie, czy też z pomocą komornika.

Sprawę prowadził r.pr. Radosław Górski i adw. Łukasz Felisiak wraz z zespołem prawników kancelarii.

Wyrok Sądu Apelacyjnego w Warszawie z 13 sierpnia 2020 roku, Sygnatura akt: V ACa 314/19

37. Wyrok Sądu rejonowego Warszawa-Śródmieście z dnia 13 sierpnia 2020 roku, sygnatura

akt VI C 1430/18

Sąd Rejonowy dla Warszawy Śródmieścia w Warszawie (SSR Barbara Syta – Latała) zasądził na rzecz kredytobiorcy

wszystkie dochodzone przez niego wpłaty i przesłankowo ustalił nieważność umowy kredytu zawartej z BRE Bankiem

S.A. (obecnie mBank S.A.).

Zdaniem sądu klauzula dotycząca zmiennego oprocentowania jest niejednoznaczna, nieprecyzyjna i pozostawia

dowolność oraz dużą dozę uznaniowości. W przypadku wyeliminowania klauzuli dotyczącej oprocentowania nie można

wykonywać umowy.

Umowa kredytu jest ponadto sprzeczna z prawem, w szczególności z art. 69 prawa bankowego.

Między innymi na tych podstawach sąd zasądził od pozwanego banku dokonane przez kredytobiorcę wpłaty, niemal w

całości uwzględniając powództwo. Istotne jest również, że sąd uwzględnił powództwo o zapłatę nie pomniejszając

roszczenia kredytobiorcy o kwotę wypłaconego kredytu. Taki sposób rozliczenia świadczeń nieważnej umowy kredytu

jest naszym zdaniem słuszny. Pozwany bank – jeśli tylko uważa, że w związku z nieważnością umowy kredytu ma wobec

kredytobiorcy roszczenie – to powinien je zgłosić do potrącenia, albo w drodze powództwa wzajemnego. W przypadku

rozliczeń świadczeń dokonanych na rzecz nieważnej umowy należy bowiem stosować teorię dwóch kondykcji, dokładnie

tak jak to zrobił sąd w niniejszej sprawie.

38. Prawomocny wyrok Sądu Apelacyjnego w Warszawie z dnia 23 września 2020 roku, w

sprawie przeciwko Getin Noble Bank S.A.

Wyrokiem z 23 września 2020 roku Sąd Apelacyjny w Warszawie oddalił apelację Getin Noble Bank S.A. od

niekorzystnego dla banku wyroku Sądu Okręgowego w Warszawie w sprawie z powództwa kredytobiorcy – konsumenta. W

ten sposób proces sądowy zakończył się prawomocnie w sposób korzystny dla kredytobiorcy.

Umowa kredytu powiązana z kursem CHF została już prawomocnie „odfrankowiona” - w ten sposób saldo kapitału kredytu

zmniejszyło się o około 45 %, a ponadto pozwany bank musi zwrócić zasądzone na rzecz konsumenta bardzo znaczące

nadpłaty. Dalsza spłata kredytu opierać się będzie na korzystnym założeniu, że mamy do czynienia z kredytem w PLN

(bez powiązania z CHF) oprocentowanym wg stopy procentowej LIBOR + marża.

Sprawę prowadził radca prawny Radosław Górski (z zespołem prawników kancelarii). Sygnatura akt: VI ACa 808/18.

39. Prawomocny wyrok sądu we Wrocławiu w sprawie Millennium S.A. (dawny Euro

Bank)

Sąd Okręgowy we Wrocławiu wyrokiem z dnia 18.09.2020 roku prawomocnie stwierdził nieważność umowy kredytu

indeksowanego do CHF zawartej z dawnym Euro bankiem S.A. (obecnie Millennium S.A.).

Sądy obu instancji zasądziły należności dochodzone przez konsumenta pomimo tego że kapitał jego kredytu nie został

spłacony. W sprawie tej zastosowano więc tzw. teorię dwóch kondykcji.

Postępowanie, jak na warunki sądów w Polsce, toczyło się w ekspresowym tempie – sprawa zakończyła się prawomocnie

po około 17 miesiącach od złożenia pozwu do sądu.

Więcej o tym wyroku oraz o przegiegu postępowania sadowego tutaj:

https://gorski-radcaprawny.pl/blog/prawomocny-wyrok-sadu-we-wroclawiu-w-sprawie-millennium-s-a-dawny-euro-bank-s-a-niewaznosc-umowy-kredytu/

40. Kredyt „Alicja” – precedensowa wygrana kredytobiorcy w sporze z Powszechną Kasą

Oszczędności BP S.A.

Po czterech latach trudnego procesu w sierpniu 2020 roku Sąd Okręgowy w Szczecinie w zasadniczej części uwzględnił

powództwo konsumentów przeciwko Powszechnej Kasie Oszczędności Bank Polski S.A. ustalając, że zobowiązanie

kredytobiorców wobec tego banku wygasło. W konsekwencji wartość naliczonego przez bank zobowiązania kredytobiorców

zmniejszyła się z kwoty ponad dwustu tysięcy złotych zł do 0 zł.

Sprawa sądowa dotyczyła słynnego kredytu „Alicja” – kredytu na cele mieszkaniowe z odroczoną spłatą części

należności.

Więcej o tym wyroku tutaj:

https://gorski-radcaprawny.pl/blog/kredyt-alicja-precedensowa-wygrana-kredytobiorcy-w-sporze-z-powszechna-kasa-oszczednosci-bp-s-a/

41. Wyrok Sądu Okręgowego w Warszawie z dnia 4 września 2020 roku w sprawie przeciwko

Getin Noble Bank S.A.

Sąd Okręgowy w Warszawie wyrokiem z dnia 4 września 2020 roku ustalił, że umowa kredytu powiązanego z frankiem

szwajcarskim, zawarta między konsumentami, a Getin Noble Bank S.A., jest nieważna w całości.

Wyrok został wydany 4 września 2020 roku na posiedzeniu niejawnym, bez przeprowadzenia dowodu z przesłuchania

stron i bez zeznań świadków. Oznacza to, że zdaniem sądu umowa musi być nieważna ze względu na jej treść, a

okoliczności jej zawarcia nie mają dla sądu żadnego znaczenia.

XXV C 1171/18.

Sprawę prowadzi r.pr. Radosław Górski

42. Wyrok Sądu Okręgowego w Szczecinie z 12 października 2020 roku, sygnatura akt I C

1470/17. Getin Noble Bank S.A.

Sąd Okręgowy w Szczecinie

stwierdził nieważność umowy kredytu powiązanego z frankiem szwajcarskim i zasądził od

konsumenta na rzecz banku jedynie różnicę między wzajemnymi świadczeniami dokonanymi przez strony w wykonaniu

nieważnej umowy. W ten sposób problem długu wynikającego z kredytu oraz rozliczeń stron został

rozwiązany.

Bank wyliczał swoje roszczenia na treści kredytu wyliczając swoje należności w oparciu o co najmniej abuzywne

(bezskuteczne wobec konsumenta) postanowienia umowne, na około 200.000 zł, jednak w trakcie procesu sądowego, z

ostrożności procesowej bank wskazał również (zapewne spodziewając się porażki i ustalenia nieważności umowy), iż

alternatywną podstawą faktyczną jego roszczenia jest zwrot świadczenia dokonanego przez bank w wykonaniu nieważnej

umowy kredytu.

Zgłosiliśmy wobec tego ewentualnego żądania wszystkie przysługujące konsumentowi zarzuty, w tym

zarzut potrącenia oraz zarzut przedawnienia roszczeń banku. W rezultacie z kwoty około 200.000 zł naliczonego

przez bank długu do zapłaty wg treści wyroku pozostaje jedynie około 45.000 zł – bank przegrał w 78 %. Dług

został więc zredukowany o ponad 150.000 zł (nie licząc odsetek karnych i kosztów, których konsument w efekcie

nie zapłaci).

Więcej o tym wyroku, przebiegu postępowania sądowego oraz o wyrokach, które zapadają w sądach w Szczecinie

na:

https://gorski-radcaprawny.pl/blog/sad-w-szczecinie-kolejny-raz-po-stronie-konsumenta-w-sprawie-kredytu-powiazanego-z-chf-przegrywa-getin-noble-bank-s-a/

43. Wyrok Sądu Okręgowego w Warszawie z dnia 14.10.2020 roku, sygnatura akt XXV C

517/18 w sprawie przeciwko Bankowi Ochrony Środowiska S.A.

Sąd Okręgowy w Warszawie wyrokiem z 14 października 2020 roku ustalił, że umowa kredytu

denominowanego w CHF, zawarta z Bankiem Ochrony Środowiska S.A., jest nieważna w całości. To już trzeci nasz wyrok

w sprawie Banku Ochrony Środowiska.

Dlaczego Sąd Okręgowy ustalił nieważność umowy?

Sąd skoncentrował się na wykładni samej umowy, nad którą prawnicy naszej kancelarii również intensywnie

pracowali.

W trakcie procesu zwracaliśmy uwagę sądu na brak transparentności i sprzeczność poszczególnych postanowień

umownych. Podkreślaliśmy również, że umowa skonstruowana przez pozwany bank nie pozwala na ustalenie która

wskazana w niej kwota stanowi podstawowe świadczenie banku w rozumieniu art. 69 prawa bankowego. Sąd Okręgowy w

znacznej mierze taką argumentację podzielił.

Więcej o tym wyroku tutaj:

https://gorski-radcaprawny.pl/blog/umowa-kredytu-denominowanego-zawarta-z-bankiem-ochrony-srodowiska-niewazna-wyrok-sadu-okregowego-w-warszawie/

44. PRAWOMOCNY wyrok Sądu Apelacyjnego we Wrocławiu z dnia 13.10.2020 roku w sprawie

przeciwko Santander Consumer Bank S.A. Sygnatura akt I ACa 464/20.

Sąd Apelacyjny we Wrocławiu 13.10.2020 roku oddalił w całości apelację pozwanego banku

w sprawie przeciwko Santander Consumer Bank S.A. i kredytu powiązanego z CHF, przeznaczonego na zakup samochodu

osobowego.

Sprawa dotyczyła Bankowego Tytułu Egzekucyjnego. Sąd Apelacyjny podobnie jak sąd I instancji, dostrzegł wadliwość

zawartej między stronami umowy, i pomimo, że nie podzielił stanowiska strony powodowej o tym, że umowa jest

nieważna (Sąd Apelacyjny w tej sprawie uznał, że po wyeliminowaniu abuzywnych postanowień umownych umowa mogła być

wykonana na zasadzie tzw. „odfrankowienia”), to jednak, z uwagi na niewykazanie roszczenia przez pozwaną, Bankowy

Tytuł Egzekucyjny został uchylony w całości.

Dla konsumenta taki wyrok oznacza przede wszystkim to, że:

- dalsze prowadzenie egzekucji komorniczej w oparciu o wystawiony przez bank bankowy tytuł egzekucyjny jest

niemożliwe – groźba egzekucji komorniczej skierowanej do całego majątku „dłużnika” przestała istnieć;

- świadczenia wyegzekwowane na podstawie takiego tytułu wykonawczego, w związku z jego uchyleniem winny zostać

zwrócone „dłużnikowi”;

- dług związany z postępowanie egzekucyjnym (zwykle bardzo wysokie koszty egzekucyjne) również przestaje

istnieć, a te koszty które zostały wyegzekwowane pobrane zostały nienależnie i również muszą zostać zwrócone.

Więcej o tym wyroku oraz o bankowych tytułach egzekucyjnych tutaj:

https://gorski-radcaprawny.pl/blog/sad-apelacyjny-we-wroclawiu-kolejny-raz-po-stronie-konsumenta-santander-consumer-bank-s-a-przegrywa-prawomocnie/

45. PRAWOMOCNY wyrok Sądu Apelacyjnego w Szczecinie z dnia 29.09.2020 roku, w sprawie

z powództwa Raiffeisen Bank International AG, sygnatura akt I ACa 812/18

Sąd Apelacyjny w Szczecinie wyrokiem z 29 września 2020 roku, po rozpoznaniu apelacji

pozwanych kredytobiorców, zmienił niekorzystny dla konsumentów wyrok Sądu Okręgowego w Szczecinie dotyczący

kredytu powiązanego z CHF, na podstawie którego byli oni zobowiązani do zapłaty na rzecz banku kwoty bliskiej

700.000 zł.

Sąd Apelacyjny zmienił wyrok Sądu I instancji w ten sposób, że oddalił powództwo banku w całości. Wobec tego

prawomocnie i korzystnie dla konsumentów zakończył się proces sądowy, który rozpoczął się jeszcze w 2016

roku.

Wartość długu kredytobiorców, którą bank wyliczył na kwotę bliską 700.000 zł i której zapłaty domagał się

w procesie sądowym, w świetle wyroku Sądu Apelacyjnego obecnie wynosi 0 zł. Oznacza to, że zdaniem Sądu bank

nie ma wobec konsumentów roszczeń,

których dochodził pozwem.

Więcej o tym wyroku tutaj:

https://gorski-radcaprawny.pl/blog/prawomocny-wyrok-sadu-apelacyjnego-w-szczecinie-w-sprawie-raiffeisen-bank-international/

46. Wyrok sądu we Wrocławiu z 15 października 2020 roku w sprawie przeciwko Santander

Bank Polska S.A., sygnatura akt XII C 809/18.

Mamy trzeci korzystny dla konsumentów wyrok sądu we Wrocławiu w ciągu miesiąca. Tym razem nieprawomocnie przegrywa

Santander Bank Polska S.A.

Sąd Okręgowy we Wrocławiu ustalił nieważność umowy kredytu i zasądził na rzecz kredytobiorców zwrot wszystkich

dokonanych wpłat. "Teoria salda" nie znalazła więc zastosowania.

Sprawę w imieniu kredytobiorców prowadzi radca prawny Radosław Górski przy aktywnym wsparciu adwokat Agnieszki

Łozińskiej. Wyrok z dnia 15 października 2020 roku, sygnatura akt XII C 809/18.

Więcej o tym wyroku, a także o poprzedzających go dwóch naszych prawomocnych wyrokach sadów we Wrocławiu, na

stronie kancelarii:

https://gorski-radcaprawny.pl/.../sad-we-wroclawiu.../

47. Wyrok z dnia 19.10.2020 roku w sprawie przeciwko Raiffeisen Bank International AG,

sygnatura akt XXV C 2899/18.

Dwie umowy kredytów powiązanych z CHF nieważne. Przegrywa Raiffeisen Bank International AG.

Sąd Okręgowy w Warszawie wyrokiem z dnia 19 października 2020 roku ustalił nieważność dwóch umów kredytu

powiązanych z CHF, zawartych pomiędzy konsumentem, a Raiffeisen Bank International AG.

Podstawą ustalenia nieważności umów była podzielona przez Sąd argumentacja strony powodowej przedstawiona w treści

pozwu i dalszych pismach procesowych. Zdaniem Sądu umowy zostały skonstruowane w sposób nieuczciwy i naruszają

zasady współżycia społecznego, ponieważ konsument został obciążony nadmiernie ryzykiem walutowym.

Sprawę prowadzi radca prawny Radosław Górski. Wyrok z 19 października 2020 roku, sygnatura akt XXV C 2899/18. SSR

del. Michał Jakubowski.

Więcej o wyroku na stronie kancelarii:

https://gorski-radcaprawny.pl/.../dwie-umowy-kredytow.../

48. Wyrok z dnia 22.10.2020 roku w sprawie przeciwko Raiffeisen Bank International AG,

sygnatura akt XXV C 426/19.

Przegrana Raiffeisen Bank International AG w sprawie z powództwa konsumenta.

Sąd w Warszawie ustalił nieważność umowy kredytu powiązanego z CHF i zasądził od banku zwrot dokonanych wpłat na

rzecz kredytu.

Sąd zasądził zwrot wpłat na rzecz konsumenta, pomimo, że kapitał kredytu w PLN nie został spłacony.

Sprawę prowadzi radca prawny Radosław Górski wraz z zespołem prawników kancelarii. Na sali sądowej konsumenta

reprezentował również adwokat Łukasz Felisiak.

Więcej o wyroku tutaj:

https://gorski-radcaprawny.pl/.../sad-w-warszawie-ustalil-niewaznosc-umowy-kredytu...

49. PRAWOMOCNY wyrok sądu w Warszawie 21.10.2020 roku, w sprawie przeciwko mBank S.A.,

sygnatura akt XXVII Ca 1707/19.

Uzyskaliśmy prawomocny wyrok sądu w Warszawie w sprawie z powództwa konsumenta przeciwko mBank S.A.

Sąd prawomocnie ustalił, że zawarta między stronami umowa kredytu powiązanego z CHF jest nieważna i na tej

podstawie zasądził od pozwanego banku na rzecz konsumenta zwrot wszystkich dochodzonych przez niego wpłat.

Zasądzono wpłaty pomimo, że kapitał kredytu nie został jeszcze spłacony.

Apelacja banku została oddalona w całości.

Sprawę prowadzi radca prawny Radosław Górski, wspierany przez cały zespół kancelarii (i wyróżnić tutaj trzeba

wsparcie aplikanta radcowskiego Piotra Pląski).

Wyrok Sądu Okręgowego w Warszawie, Wydział XXVII Cywilny Odwoławczy z 21.10.2020 roku, sygnatura akt XXVII Ca

1707/19.

Więcej o tym wyroku oraz o wyroku I instancji na stronie kancelarii:

https://gorski-radcaprawny.pl/.../prawomocny-wyrok-sadu.../

51. Wyrok Sądu Okręgowego w Warszawie z dnia 14.10.2020 roku, sygnatura akt XXV C

517/18 w sprawie przeciwko Bankowi Ochrony Środowiska S.A.

Sąd Okręgowy w Warszawie wyrokiem z 14 października 2020 roku ustalił, że umowa kredytu

denominowanego w CHF, zawarta z Bankiem Ochrony Środowiska S.A., jest nieważna w całości. To już trzeci nasz wyrok

w sprawie Banku Ochrony Środowiska.

Dlaczego Sąd Okręgowy ustalił nieważność umowy?

Sąd skoncentrował się na wykładni samej umowy, nad którą prawnicy naszej kancelarii również intensywnie

pracowali.

W trakcie procesu zwracaliśmy uwagę sądu na brak transparentności i sprzeczność poszczególnych postanowień

umownych. Podkreślaliśmy również, że umowa skonstruowana przez pozwany bank nie pozwala na ustalenie która

wskazana w niej kwota stanowi podstawowe świadczenie banku w rozumieniu art. 69 prawa bankowego. Sąd Okręgowy w

znacznej mierze taką argumentację podzielił.

Więcej o tym wyroku tutaj:

https://gorski-radcaprawny.pl/blog/umowa-kredytu-denominowanego-zawarta-z-bankiem-ochrony-srodowiska-niewazna-wyrok-sadu-okregowego-w-warszawie/

53. Wyrok Sądu Okręgowego we Wrocławiu w sprawie przeciwko Santander Consumer Bank

S.A.

Ważny wyrok sądu we Wrocławiu – umowa kredytu nieważna, przegrywa Santander Consumer

Bank S.A.

29 października 2020 roku, w sprawie o sygnaturze akt XII C 414/18, Sąd Okręgowy we Wrocławiu:

– ustalił nieważność umowy kredytu powiązanego z CHF;

– i zasądził na rzecz kredytobiorcy zwrot wszystkich (bardzo wysokich, dotyczących setek tysięcy złotych) wpłat na

rzecz kredytu.

To kolejny, czwarty w ostatnim czasie (od 18 września 2020 roku), korzystny wyrok uzyskany przez naszą kancelarię

w sądzie we Wrocławiu.

Wyrok ważny, ponieważ potwierdza że mimo bardzo niepokojących informacji, które docierają do nas z Sądu

Apelacyjnego we Wrocławiu, w sądach wrocławskich są również sędziowie, którzy orzekają zgodnie z prawem

konsumenckim. Niektórzy sędziowie apelacji wrocławskiej w dalszym ciągu próbują bowiem na przykład uzupełniać

umowy kredytów kursami średnimi NBP, dopuszczając się w ten sposób praktyk sprzecznych z wyrokami TSUE i wyrokami

Sądu Najwyższego.

Sprawę prowadzi radca prawny Radosław Górski wraz z zespołem prawników kancelarii.

Więcej o tym wyroku i o orzecznictwie sądów we Wrocławiu na stronie kancelarii:

https://gorski-radcaprawny.pl/.../wazny-wyrok-sadu-we.../

54. Wyrok Sądu Okręgowego w Warszawie w sprawie przeciwko Raiffeisen Bank

International AG, sygnatura akt XXV C 13/19.

Przegrywa Raiffeisen Bank International AG.

Sąd Okręgowy w Warszawie wyrokiem z dnia z 14 października 2020 roku ustalił nieważność umowy kredytu zawartej

pomiędzy konsumentem, a Raiffeisen Bank International AG.

Podstawą ustalenia nieważności umów była podzielona przez Sąd argumentacja strony powodowej przedstawiona w treści

pozwu i dalszych pismach procesowych. Zdaniem Sądu umowa kredytu została skonstruowana wadliwie – m.in. w sposób

sprzeczny z naturą umowy kredytu. Sąd dostrzegł, że świadczenia stron nie są w umowie oznaczone – bank mógł na

podstawie umowy kredytu w dowolny sposób ustalać wartość zobowiązań kredytobiorcy w okresie kredytowania. Wartość

długu kredytobiorcy zgodnie z umową mogła więc zmieniać się w taki sposób, w jaki to uznał bank. Na tej podstawie

sąd uwzględnił powództwo w całości i ustalił nieważność umowy kredytu.

https://gorski-radcaprawny.pl/.../prawomocny-wyrok-sadu.../

55. Wyrok Sądu Apelacyjnego w Szczecinie (prawomocny) z dnia 19

listopada 2020 r., sygn. akt I ACa 265/20. Sprawa z powództwa

kredytobiorcy przeciwko Santander Bank Polska S.A.

Prawomocne

ustalenie nieważności umowy kredytu i zasądzenie na rzecz kredytobiorcy

wszystkich wpłat (mimo braku spłaty kapitału kredytu). Sprawozdawca SSA

Krzysztof Górski, sędziowie SSA Edyta Buczkowska-Żuk, SSA Dorota

Gamrat – Kubeczak.Więcej o tym wyroku tutaj:

https://gorskiradcaprawny.pl/…/to-dobry-czas-na…/

56. Wyrok Sądu Okręgowego w Warszawie z dnia 30 listopada 2020 r., sygn. akt I C

855/16.

Sprawa z powództwa kredytobiorcy przeciwko mBank

S.A. Nieprawomocne ustalenie nieważności umowy i zasądzenie na rzecz

kredytobiorcy wszystkich wpłat (mimo braku spłaty kapitału kredytu). SSO

Ewa Wiśniewska-Wiecha. Więcej o tym wyroku tutaj:

https://gorskiradcaprawny.pl/…/korzystny-wyrok-w…/

57. Wyrok Sądu Okręgowego w Szczecinie z dnia 5 listopada 2020 r., sygn. akt I C

303/15.

Sprawa z powództwa kredytobiorcy o ustalenie i

zapłatę przeciwko Santander Consumer Bank S.A. Ustalenie nieważności

umowy kredytu i zasądzenie na rzecz kredytobiorcy części wpłat SSO

Barbara Smolska. O tym wyroku tylko wzmiankowaliśmy.

58. Wyrok Sądu Rejonowego dla Warszawy Śródmieścia w Warszawie z

dnia 20 listopada 2020 r., sygn. akt VI C 3394/19.

Sprawa z powództwa

kredytobiorcy przeciwko mBank S.A. Zasądzenie wpłat na rzecz kredytu w

związku z nieważnością umowy. SSR Milena Dutkowska. O tym wyroku

więcej napisaliśmy tutaj:

https://gorski-radcaprawny.pl/…/kolejna-umowakredytu…/

59. Wyrok Sądu Rejonowego dla Warszawy Śródmieścia w Warszawie z

dnia 30 listopada 2020 r., sygn. akt VI C 2451/19.

Sprawa z powództwa

kredytobiorcy przeciwko mBank S.A. Zasądzenie kwot na rzecz kredytu w

związku z „odfrankowieniem” umowy kredytu. SSR Milena Dutkowska. O

tym wyroku dotychczas nie pisaliśmy.

60. Wyrok Sądu Okręgowego w Koszalinie z dnia 27 listopada 2020 r., sygn. akt I C

335/18.

Sprawa z powództwa kredytobiorcy o uchylenie

Bankowego Tytułu Egzekucyjnego przeciwko PKO BP S.A. – bankowy tytuł

egzekucyjny został uchylony w całości.SSO Jacek Grześkowiak. O tym

wyroku dotychczas nie pisaliśmy.

61. Wyrok Sądu Okręgowego w Warszawie z dnia 27 listopada 2020 r., sygn. akt XXV C

1333/18.

Sprawa z powództwa kredytobiorcy o ustalenie

nieważności umowy kredytu przeciwko Getin Noble bank S.A. Sąd ustalił

nieważność umowy w całości. SSO Kamil Gołaszewski. O tym wyroku

dotychczas nie pisaliśmy.

62. Wyrok Sądu Okręgowego w Warszawie z dnia 5 listopada 2020 r., sygn. akt IV C

2350/20.

Sprawa z powództwa kredytobiorcy o ustalenie

nieważności umowy kredytu przeciwko Santander Bank Polska S.A. Sąd

uwzględnił powództwo konsumenta w całości i ustalił nieważność umowy

kredytu.SSO Monika Włodarczyk. O tym wyroku więcej napisaliśmy

tutaj:

https://gorski-radcaprawny.pl/…/wygrana-kredytobiorcy…/

63. Wyrok Sądu Okręgowego w Szczecinie przeciwko Getin Noble Bank S.A. z dnia 26

lutego 2021 roku. Sygnatura akt: I C 364/16.

Sprawa dotyczyła umowy kredytu powiązanego z CHF na zakup samochodu i

rozpoczęła się powództwem banku po wypowiedzeniu umowy kredytu, a zakończyła

się oddaleniem powództwa banku, uznaniem umowy za nieważną i zasądzeniem od

banku na rzecz kredytobiorców kwoty stanowiącej różnicę między sumą ich wpłat na

rzecz kredytu a kapitałem kredytu (powództwo wzajemne).

Odpowiedź na pozew r.pr. Radosław Górski złożył w tej sprawie jeszcze w 2016

roku. Od samego początku pełnomocnik powoływał się na abuzywność postanowień

umownych i na nieważność umowy kredytu powiązanego z kursem CHF. Wyrok w tej

sprawie z różnych względów został ogłoszony się dopiero po 5 latach.

Pełnomocnikami w tej sprawie byli między innymi radca prawny Radosław Górski i

adwokat Piotr Barcz.

64. Wyrok Sądu Okręgowego w Szczecinie w sprawie przeciwko mBank S.A. z dnia 25 lutego

2021 roku w sprawie przeciwko mBank S.A. Sygnatura akt: I C

1096/15.

Sprawa dotyczyła kredytu indeksowanego kursem waluty CHF. Sąd uznał umowę

kredytu za nieważną i zasądził na rzecz kredytobiorców wszystkie dochodzone przez

nich kwoty stanowiące nienależne świadczenie na rzecz banku. W tej sprawie od

samego początku r.pr. Radosław Górski powoływał się na abuzywność postanowień

umownych i na nieważność umowy kredytu powiązanego z kursem CHF.

Pozew w tej sprawie zr.pr. Radosław Górski złożył w 2015 roku. Wyrok zapadł więc

po blisko 6 latach.

Pełnomocnikami w tej sprawie byli między innymi radca prawny Radosław Górski i

adwokat Piotr Barcz.

65. Wyrok Sądu Okręgowego w Szczecinie w sprawie przeciwko Getin Noble

Bank S.A. Wyrok dnia 17 lutego 2021 roku. Sygnatura akt: I C 846/15.

Powództwo wraz z wnioskiem o zabezpieczenie poprzez wstrzymanie postępowania

egzekucyjnego r.pr. Radosław Górski złożył w połowie 2015 roku. Wniosek o

zabezpieczenie został uwzględniony – postępowanie egzekucyjne zostało

wstrzymane, co uniemożliwiło bankowi licytację nieruchomości „dłużnika”.Od samego

początku pełnomocnik powoływał się na abuzywność postanowień umownych i na

nieważność umowy kredytu powiązanego z kursem CHF. Przez kolejne lata procesu

sąd przeprowadzał jednak na wniosek banku dowody z opinii biegłego zgodnie z

proponowanymi przez bank założeniami. W końcu jednak, po blisko 6 latach procesu

sądowego, sąd uchylił bankowy tytuł egzekucyjny niemal w całości.

Pełnomocnikiem w tej sprawie był radca prawny Radosław Górski

66. Wyrok Sądu Rejonowego dla Warszawy-Mokotowa w Warszawie z dnia 4 marca 2021 roku,

sygnatura akt XVI C 1127/19.

Uzyskaliśmy kolejny korzystny wyrok sądu w Warszawie w sprawie dotyczącej

kredytu powiązanego z CHF.

Tym razem przegrywa Bank Millennium S.A. Sąd uwzględnił powództwo

kredytobiorcy i zasądził od banku niemalże całą, znaczną kwotę pieniędzy. Sąd

uwzględnił powództwo ponieważ uznał, że umowa kredytu podlega tzw.

„odfrankowieniu”.

Co oznacza „odfrankowienie” takiej umowy?

Z umowy kredytu wyeliminowane zostaje powiązanie wysokości raty i

kapitału kredytu z kursem waluty obcej. W ten sposób kredyt staje się w

sensie ekonomicznym kredytem w PLN, ale oprocentowanym tak jak w

umowie (LIBOR + marża, a więc oprocentowanie znacznie bardziej

korzystne niż dla dostępnych na rynku kredytów w PLN).

Wyrok ten daje kredytobiorcy dużo więcej niż dawałaby nawet ugoda w

kształcie proponowanym przez KNF. Jest też bez porównania dużo lepszy niż

„ugody”, które obecnie proponuje Bank Millennium w wielu prowadzonych

przez nas sprawach sądowych.

Propozycje tego banku odbiegają bowiem na niekorzyść kredytobiorców od

propozycji KNFu.

Warto również dodać, że sąd uwzględnił stanowisko pełnomocnika kredytobiorcy co

do bezprawności pobierania części składek na tzw. ubezpieczenie

pomostowe stwierdzając, iż pobrana przez bank składka w zakresie, w jakim

dotyczy okresu po złożeniu wniosku o wpis hipoteki, pobrana została bezzasadnie.

Zdaniem sądu bezskuteczne względem konsumenta są postanowienia umowne z

których wynika, że bank będzie pobierał składki na ubezpieczenie aż do momentu w

którym kredytobiorca dostarczy bankowi odpis księgi wieczystej. Ubezpieczenie

pomostowe powinno bowiem obejmować tylko ten okres w którym rzeczywiście tej

hipoteki nie ma, a ta powstaje już z chwilą złożenia wniosku.

Sprawę prowadzi radca prawny Radosław Górski wspierany przez cały zespół

prawników kancelarii.

67. Przegrana Santander Bank Polska – wyrok SO w Szczecinie z 27.04.2021 r.

Wyrok sprawie przeciwko Santander Bank Polska S.A. z dnia 27 kwietnia 2021 roku (sygn.

akt I C 386/20). Sąd uwzględnił powództwo w całości i sentencji wyroku ustalił nieważność umowy kredytu, a także

zasądził od banku na rzecz kredytobiorcy zwrot bardzo wysokiej kwoty w walucie CHF.

68. Przegrana PKO BP S.A. – wyrok SO w Koszalinie z 28.04.2021 roku

Sąd Okręgowy w Koszalinie w sprawie przeciwko Powszechnej Kasie Oszczędności Bank

Polski S.A. wyrokiem z dnia 28 kwietnia 2021 roku (sygnatura akt I C 132/20) uwzględnił powództwo kredytobiorców i

ustalił w sentencji wyroku, że umowa kredytu mieszkaniowego Własny Kąt hipoteczny jest nieważna.

69. PRAWOMOCNA przegrana Getin Noble bank S.A. – wyrok SA w Szczecinie z 30.04.2021

r.

Mamy TRZECI PRAWOMOCNY WYROK ustalający nieważność umowy kredytu powiązanej z CHF w

ciągu 4 dni. Tym razem prawomocnie przegrywa Getin Noble Bank S.A.

Po wyrokach z 27.04.2021 roku (prawomocna przegrana Santander Bank Polska S.A.) i z 28.04.2021 roku (prawomocna

przegrana mBank S.A.) tym razem Sąd Apelacyjny w Szczecinie oddalił apelację banku Getin Noble Bank od

niekorzystnego dla niego wyroku I instancji m.in. ustalającego nieważność umowy kredytu i zasądzającego na rzecz

banku jedynie różnicę między kwotą kapitału wypłaconą w PLN, a sumą wszystkich wpłat kredytobiorcy.

W ten sposób sąd prawomocnie ustalił nieważność umowy kredytu, a dług kredytobiorcy zredukował się o ponad

200.000 zł.

Cała opisana seria prawomocnych wyroków pochodzi z sądów w Szczecinie.

Wszystkie trzy wyroki są nie tylko prawomocne ale i ostatecznie, ponieważ żadnemu z przegranych banków skarga

kasacyjna do Sądu Najwyższego nie przysługuje.

W każdej z tych spraw czeka nas teraz windykacja zasądzonych należności i doprowadzenie do wykreślenia hipotek.

Kredytobiorcy zostali uwolnieni od szkodliwych umów i odzyskają to, co wymienione wyżej banki bezzasadnie od nich

pobrały (wraz z odsetkami i innymi kosztami).

70. PRAWOMOCNA PRZEGRANA mBank S.A. – wyrok SO w Szczecinie z 28.04.2021

Prawomocny wyrok sądu w Szczecinie – sąd stwierdził nieważność umowy kredytu powiązanej

z CHF i zasądził na rzecz konsumenta zwrot wszystkich dochodzonych przez niego świadczeń. Przegrywa mBank

S.A.

Z wyroku TSUE z 29 kwietnia 2021 roku (C 19/20) wynika, że Trybunał podtrzymał swoją dotychczasową KORZYSTNĄ DLA

KONSUMENTÓW linię orzeczniczą i równocześnie wyjaśnił, że interpretacja umowy kredytu należy do sądu

krajowego.

O tym, że w sprawach kredytów powiązanych z walutami obcymi wszystko co najważniejsze jest już wyjaśnione i nie ma

powodu do zadawania kolejnych pytań TSUE, wie już wielu sędziów w Polsce, którzy nie czekają na kolejne wskazówki

i wydają wyroki korzystne dla kredytobiorców.

Tak się stało w wyroku sądu w Szczecinie z 28 kwietnia 2021 w sprawie przeciwko mBank.

Sąd ten rozstrzygając apelację pozwanego mBanku od niekorzystnego dla banku wyroku sądu I instancji

stwierdzającego nieważność umowy kredytu:

oddalił apelację banku prawomocnie ustalając, że zawarta między stronami umowa jest nieważna, a w związku z

nieważnością kredytobiorcy przysługuje prawo do zwrotu wszystkich wpłat.

71. PRAWOMOCNA przegrana Santander Bank Polska S.A. – wyrok SO w Szczecinie 27

kwietnia 2021 roku

Prawomocny wyrok sądu w Szczecinie. Umowa kredytu powiązanego z frankiem szwajcarskim

nieważna. Przegrywa Santander Bank Polska S.A.

Sąd w Szczecinie wyrokiem z dnia 27 kwietnia 2021 roku zmienił wyrok Sądu I instancji w ten sposób, że zasądził od

banku na rzecz konsumenta wszystkie dochodzone przez niego wpłaty, ustalając nieważność umowy kredytu powiązanej z

CHF. W ten sposób powództwo kredytobiorcy reprezentowanego przez radcę prawnego Radosława Górskiego zostało

uwzględnione w całości.

Wyrok sądu w Szczecinie jest nie tylko prawomocny, ale i ostateczny – bankowi nie przysługuje skarga

kasacyjna.

Santander Bank Polska musi więc teraz wykonać wyrok. Kredytobiorca został uwolniony od ciężaru kredytu powiązanego

z frankiem szwajcarskim.

Sąd II instancji podzielił zdecydowaną większość argumentów kredytobiorcy przedstawionych w apelacji i ustalił

nieważność umowy kredytu powiązanej z CHF, a także zasądził na rzecz kredytobiorcy wszystkie dochodzone przez

niego wpłaty. To istotna zmiana względem wyroku wydanego w I instancji, który oddalił powództwo o zapłatę w

całości.

Sąd odwołał się do orzecznictwa Sądu Najwyższego i uznał umowne klauzule przeliczeniowe za bezskuteczne względem

kredytobiorcy, między innymi ze względu na brak wskazania w umowie szczegółowych zasad ustalania bankowych kursów

PLN/CHF.

Zdaniem sądu klauzule przeliczeniowe naruszyły równorzędność stron umowy. Treść umowy nie przewidywała bowiem

żadnych ograniczeń w zakresie ustalania przez bank wysokości kursów z tabeli kursowej banku.

Pozwany nie podniósł w postępowaniu zarzutu potrącenia. Zarzut zatrzymania zgłoszony przez bank był zaś zdaniem

sądu nieskuteczny. Pozwany bank nie udowodnił bowiem, że oświadczenie woli dotyczące zatrzymania zostało w sposób

skuteczny doręczone powodowi, a pełnomocnik powoda nie legitymował się pełnomocnictwem do odbierania w imieniu

powoda oświadczeń materialnoprawnych.

Plan dalszych działań wygląda następująco:

1/ windykacja zasądzonych kwot,

2/ wezwanie do wykonania wyroku,

3/ wykreślenie hipoteki.

Wyrok Sądu Okręgowego w Szczecinie z 27.04.2021r., sygn. akt II Ca 277/20.

72. PRAWOMOCNA przegrana Getin Noble bank S.A. – wyrok SO w Warszawie z 16 kwietnia

2021 roku

Sąd ustalił nieważność umowy kredytu powiązanego z CHF i zasądził na rzecz

kredytobiorcy wszystkie dokonane przez niego wpłaty (około 300.000 zł). Przegrywa Getin Noble Bank S.A.

Sąd Okręgowy w Warszawie wyrokiem z dnia 16 kwietnia 2021 roku ustalił nieważność umowy kredytu powiązanego z CHF

i zasądził od banku na rzecz kredytobiorcy blisko 300.000 zł tytułem wszystkich dokonanych przez niego wpłat na

rzecz banku.

Wyrok redukuje zadłużenie kredytobiorcy o setki tysięcy złotych, ponieważ w sprawie tej doszło nie tylko do

zawarcia wadliwej i niekorzystnej dla kredytobiorcy umowy kredytu ale również do zawarcia szeregu bardzo

kosztownych i niekorzystnych dla kredytobiorcy aneksów do umowy.

Tymczasem zdaniem banku kredytobiorca, mimo wielu lat spłaty kredytu i zwrocie kwoty przekraczającej kwotę

kapitału kredytu wypłaconego w PLN, wciąż ma do oddania bankowi znacznie więcej niż od niego uzyskał.

W sprawie tej kredytobiorca zdołał również uzyskać prawomocne postanowienie o zabezpieczeniu spłaty kredytu

poprzez wstrzymanie spłat rat kapitałowo-odsetkowych w trakcie całego procesu sądowego. Więcej na ten temat

napisaliśmy tutaj:

https://gorski-radcaprawny.pl/.../prawomocne.../

Sytuacja finansowa Getin Noble Banku jest niekorzystna i wobec tego zabezpieczenie powództwa poprzez wstrzymanie

spłaty kredytu w trakcie długiego procesu sądowego może mieć duże znaczenie.

Więcej o sytuacji finansowej Getin Noble Banku napisaliśmy tutaj:

https://gorski-radcaprawny.pl/.../klopoty-getin-noble.../

Dzięki uzyskanemu prawomocnemu postanowieniu o zabezpieczeniu kredytobiorca już od dłuższego czasu nie musiał

spłacać kredytu bez żadnych konsekwencji ze strony banku, co pozwoli mu ze spokojem oczekiwać na wydanie

prawomocnego wyroku w tej sprawie.

Sprawę sądową, w której zapadł opisany wyżej wyrok, prowadzi radca prawny Radosław Górski wspierany przez cały

zespół prawników Kancelarii w Warszawie.

Sygnatura akt XXV C 400/19.

73. Przegrana Getin Noble Bank S.A. – wyrok SO w Warszawie z 6.04.2021 roku

Umowa kredytu indeksowanego do CHF nieważna. Tym razem przegrywa Getin Noble Bank

S.A.

Sąd Okręgowy w Warszawie wyrokiem z 6 kwietnia 2021 roku ustalił nieważność umowy kredytu powiązanego z CHF i

zasądził na rzecz kredytobiorców bardzo znaczne kwoty zarówno w PLN, jak i w CHF.

Sąd zwrócił uwagę na to, że umowa kredytu jest nieważna z uwagi na sposób ukształtowania klauzul

indeksacyjnych.

Przewidziana w umowie kredytu dowolność banku w ustalaniu bankowych kursów kupna/sprzedaży CHF zdaniem sądu

pozostaje w sprzeczności z zasadą swobody umów. Zdaniem sądu nieważność umowy wynika również z tzw. abuzywności

postanowień umownych.

W przypadku „frankowiczów” postanowienia umowne, które pozwalają bankowi na narzucanie kredytobiorcom –

konsumentom dowolnie ustalanych kursów kupna/sprzedaży CHF, naruszają ich prawa i wobec tego – właśnie z uwagi na

tzw. „abuzywność” tych postanowień- są one bezskuteczne wobec konsumenta.

Uzasadnienie przyczyn nieważności jest więc typowe dla Pana Sędziego Kamila Gołaszewskiego, który wydał wyrok w

tej sprawie.

Nietypowe dla tego sędziego jest jednak to, że sąd zasądził na rzecz kredytobiorców wszystkie dochodzone przez

nich kwoty, mimo że kredytobiorcy nie spłacili kapitału kredytu. Sąd zmienił więc swoje podejście i zastosował

teorię dwóch kondykcji w oparciu o uchwałę Sądu Najwyższego z lutego 2021 roku (III CZP 11/20).

Co taki wyrok oznacza dla kredytobiorcy?

Kredytobiorca zostanie uwolniony od toksycznego kredytu. Ewentualne rozliczenie nieważnej umowy - W NAJLEPSZYM DLA

BANKU PRZYPADKU - polegać będzie już tylko na zwrocie wzajemnych świadczeń: od kwoty kredytu wypłaconego w PLN

odliczona zostanie suma wszystkich wpłat na rzecz banku. Nie będzie już kursów walut obcych, marż, oprocentowania

umownego, ani żadnych innych wynikających z umowy należności banku.

Sprawę sądową, w której zapadł opisany wyżej wyrok, prowadzi radca prawny Radosław Górski wspierany przez cały

zespół prawników Kancelarii w Warszawie.

Sygnatura akt XXV C 1215/18, SSR del. Kamil Gołaszewski

74. Przegrana Getin Noble bank S.A. -wyrok Sądu Apelacyjnego w Warszawie z 31.03.2021

roku

O tym w jaki sposób nie prowadzić sprawy sądowej przeciwko bankowi. Wyrok Sądu

Apelacyjnego w Warszawie w sprawie Getin Noble Bank S.A. z 31.03.2021 roku.

Opisana niżej historia to nie tylko informacja o korzystnym dla konsumenta wyroku sądu, który uchylił niekorzystny

wyrok I instancji. To przede wszystkim przestroga przed nierozważnym i nieprofesjonalnym prowadzeniem sprawy

sądowej, które może doprowadzić do przegrania procesu sądowego.

Niejednokrotnie zdarzyło się nam przyjmować zlecenia dosłownie na ostatnim etapie postępowania po to aby uratować

klienta przed konsekwencjami przegrania sprawy „na własne życzenie”. To jedna z takich historii, która zakończyła

się szczęśliwie. Nie zawsze jednak można naprawić wcześniej popełnione błędy.

Sąd Apelacyjny w Warszawie dnia 30 marca 2021 roku uchylił niekorzystny dla kredytobiorcy wyrok w sprawie o

ustalenie nieważności umowy kredytu przeciwko Getin Noble bank S.A. i przekazał sprawę do ponownego rozpoznania

przez Sąd Okręgowy w Warszawie. Niewiele jednak brakowało aby ta sprawa skończyła się prawomocnym oddaleniem

powództwa.

Sprawę przejęliśmy do prowadzenia, a właściwie do ratowania po tym, gdy popełniono w niej wszystkie

najpoważniejsze błędy. Źle sformułowano żądanie, twierdzenia i wnioski oparto na wątpliwej podstawie, a sama

apelacja budziła wątpliwości.

Dopiero na tym etapie (na zaawansowanym etapie postępowania apelacyjnego) przystąpiliśmy do sprawy i złożyliśmy

pismo procesowe, które wskazywało prawidłowo na wszystkie podstawy nieważności umowy kredytu wynikające z

orzecznictwa w podobnych sprawach.

Podczas rozprawy radca prawny Radosław Górski przedstawił również taką interpretację żądania pozwu, aby przekonać

sąd, że błędem będzie oddalenie apelacji z powodu niejasnego i niefortunnego sformułowania żądania pozwu.

Skoncentrował się ponadto na tym, że w tej sprawie, zgodnie z orzecznictwem SN i TSUE, niezależnie od argumentacji

kredytobiorcy, sąd musi z urzędu zbadać treść umowy pod względem występowania w niej niedozwolonych postanowień

umownych i nie powinien ograniczać się jedynie do tych argumentów, na które powołał się sam

kredytobiorca.

Było to o tyle utrudnione, że żądanie pozwu wprost wskazywało na to, że konsument oczekuje ustalenia nieważności

umowy z tego powodu, że bank zaniżył całkowity koszt kredytu i tym samym wprowadził go w błąd.