Sąd w Szczecinie ustalił nieważność umowy dawnego GE Money Bank S.A. (BPH S.A.) – wyrok z 16.07.2021 roku

Sąd w Szczecinie w wyroku z 16 lipca 2021 roku ustalił, że umowa kredytu zawarta przez konsumentów z dawnym GE Money Bank S.A. (obecnie Bank BPH S.A.) jest nieważna.

W ostatnich tygodniach uzyskaliśmy już dwa inne wyroki dot. dawnego GE Money Banku stwierdzające nieważność umowy kredytu jednak

ten wyrok jest szczególnie interesujący, ponieważ dotyczy tej wersji umowy kredytu, w której bank obszernie (ale jednoczenie zupełnie niezrozumiale dla konsumenta) „wyjaśnia” w jaki sposób ustala marżę banku, wprowadzając do umowy niejasną i uznaniową procedurę ustalania marży.

To kolejny bardzo ważny wyrok, ponieważ dotyczy „specyficznej” umowy, która do tej pory sprawiała trudność wielu sędziom.

W ustnym uzasadnieniu wyroku sąd w Szczecinie wskazał, że postanowienia umowy dotyczące ustalenia kursu CHF, po którym bank przeliczył kwotę wypłaconego kredytu oraz kolejne raty jego spłaty, są klauzulami abuzywnymi (co oznacza, że nie wiążą konsumenta). Nie określają bowiem jednoznacznie świadczeń kredytobiorców na rzecz banku.

Sąd odniósł się do wspomnianego wyżej umownego mechanizmu „ustalania” marży wyjaśniając między innymi, że zmiana wysokości marży jest zależna od ogólnych i nieprecyzyjnych przesłanek.

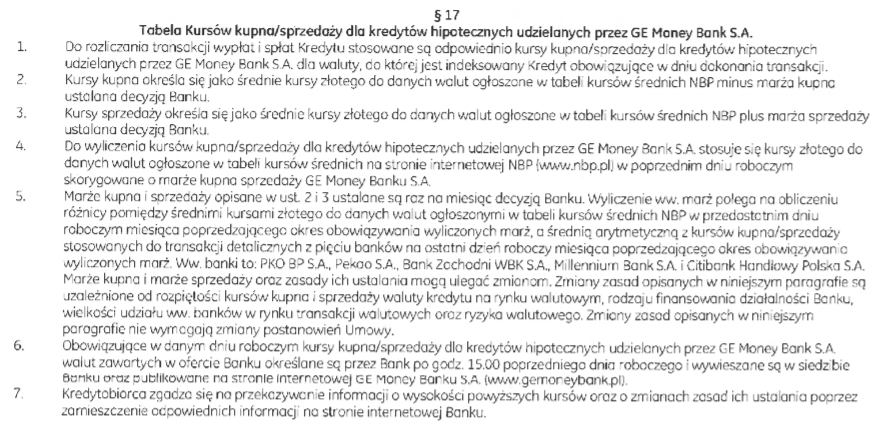

Trudno również nie dostrzec, że cały opisany w umowie mechanizm „ustalania” wysokości marży jest na tyle skomplikowany i niejasny, że kredytobiorca – konsument nie jest w stanie go zrozumieć ani też zweryfikować, czy bank postępuje tutaj zgodnie z umową. Aby się o tym przekonać wystarczy spróbować przeczytać treść paragrafu 17 tej umowy której dotyczy wyrok sądu:

Zdaniem sądu proponowana przez bank redukcja postanowienia umownego poprzez wyeliminowanie jedynie jej „skażonej” części dotyczącej marży z pozostawieniem kursu średniego NBP, jest niedopuszczalna. Taka ingerencja wpływałaby bowiem na zmianę istoty klauzuli przeliczeniowej – zastosowana w umowie kredytu marża umowna jest bowiem nieodłącznym elementem niedozwolonego mechanizmu ustalania bankowych kursów wymiany walut.

Oznacza to, że cała klauzula przeliczeniowa zawierająca „skażoną” część dotyczącą marży podlega eliminacji z umowy kredytu, bez możliwości jej podziału.

To zaś doprowadziło sąd w Szczecinie do wniosku, że umowa kredytu pozbawiona klauzul przeliczeniowych jest nieważna w całości. Umowa po wyeliminowaniu postanowień abuzywnych nie może bowiem wiązać stron w pozostałym zakresie, a powodowie od początku stali na stanowisku, że żądają ustalenia, że umowa jest nieważna.

Linia obrony banku w procesach dotyczących takich umów wygląda następująco – według banku nawet jeśli przyjąć, że bank nie może dowolnie kształtować kursów bankowych, to zdaniem banku ewentualnie „wykreśleniu” z umowy podlega tylko ten fragment postanowienia, który mówi o marży bankowej. Bank BPH chciałby więc, żeby w takiej sytuacji kursy ustalane były w oparciu o dane z Narodowego Banku Polskiego, bez marży banku.

Zgodnie z życzeniem banku, miałoby w ten sposób dojść do podziału klauzuli przeliczeniowej – w efekcie, pomimo zastosowania nieuczciwego postanowienia umownego, bank nie poniósłby w istocie żadnych konsekwencji z powodu naruszenia prawa – zarobiłby po prostu niewiele mniej.

Z taką przedstawioną przez bank (i naszym zdaniem bezpodstawną) interpretacją skutków zastosowania nieuczciwych postanowień umownych sąd się jednak nie zgodził.

Sprawę prowadzi radca prawny Radosław Górski wspierany między innymi przez adwokat Katarzynę Romaniuk i cały zespół kancelarii. Wyrok Sądu Okręgowego w Szczecinie z 16 lipca 2021 roku, Sygnatura akt I C 385/20.

Na naszym blogu opisaliśmy również uzyskane przez nas w ostatnim czasie dwa inne wyroki sądów w sprawie dawnego GE Money Banku:

Zdjęcie pochodzi z reklamy kredytu hipotecznego Ge Money Banku (Studio Minatur Filmowych)